新闻与公告详情

Beta Science | 为什么我们还需要一套科学的债券行业分类?

公司动态

2022-04-27

王鹏-中诚信指数服务(北京)有限公司信评总监

中国科学院研究生院管理学硕士,曾任毕马威华振会计师事务所高级审计师、中诚信国际信用评级有限责任公司高级副总监、信用评审委员会委员,在信用研究领域深耕多年,对行业和企业基本面有深度理解。

建立债券市场行业分类标准的必要性

目前国内已有诸多行业分类标准(1),但现存标准与债券市场仍有不匹配之处,一是现有的行业分类标准基本都是针对于股市,而国内的股市和债市的重合度较低,不足20%,其为股市量身定制的这一特点,导致难以刻画债券市场发债企业的面貌;二是国内债券市场基础设施投融资主体的数量是非常庞大的,该类发行主体占债券市场发行人的数量接近一半,这种特殊的主体是国内特有的,它的信用风险特点、信用评价方式都与其他行业显著不同,但未有行业分类标准对其作出准确划分。中诚信依托过去三十年间在债券市场的深厚积累、庞大的分析师团队和较高的市场占有率,采用定量和分析师人工定性判断相结合的方式,在2020年6月首次推出了针对国内债券市场发行人的行业分类标准(2),并细化基础设施投融资主体分类,可辅助债券市场投资人有效评估行业信用风险,同时也让中诚信发布的相关行业指数更加准确地反映各个行业的市场表现。

中诚信债券市场行业分类特点

立足于债券市场

中国股市、债市发行人的总数虽然接近,但发行人的重合度较低,在行业结构和企业性质上均存在很大差异。股市行业集中在制造业,债市集中在基础设施投融资行业;企业性质方面,股市民营企业占比高,而债市以国有企业为主。因此,对于股市和债市而言,即使是同一个行业,发行人的特征也不尽相同。

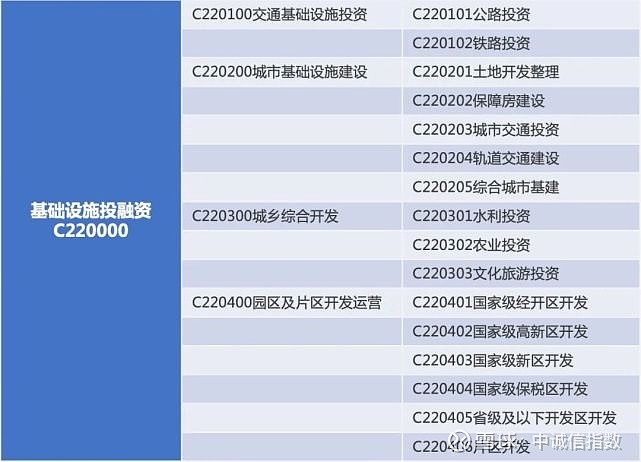

首次细化基础设施投融资主体

基础设施投融资类企业比较特殊,作为我国现阶段的特有一类市场主体,自身业务的盈利能力偏弱,债务负担偏重,公司治理水平不高,但是与地方政府关系密切,能够获得很大的外部支持。因此基投行业评估风险的方式也与其他产业有差异,在考量基投自身基础信用实力的基础上,对地方政府提供的外部支持因素考量更多。目前市场存在的基础设施投融资主体大概有2000多家,中诚信根据业务及功能定位、风险特性进行划分,采用分析师人工分类的方式将主体细化为4个二级行业和16个三级行业。

表1:中诚信基础设施投融资分类概况

(1)交通基础设施投资

交通基础设施投资,主要包括省级铁路与公路的投资建设主体,属于大型基础设施建设项目。此类工程通常是省际间的交通和经济命脉,通常存在国家政策扶持,财政资金到位情况较好,后续盈利能力相较于其他基础设施更强,因此从事此类建设的基础设施投融资企业信用风险也比较低。

(2)城市基础设施建设

城市基础设施建设,主要涵盖土地开发整理、保障房及城市内的交通建设等基建,其投资建设通常与民生息息相关,一般是一些老城区的基础设施建设,通常也会得到当地政府的高度重视和资金扶持,回款主要依托于当地财政。但由于其影响范围不如交通基础设施广泛,所以其重要性略低于交通基础设施。

(3)城乡综合开发

城乡综合开发,涵盖水利、农业及文化旅游投资等,其基础设施项目较边缘化,重要程度相对较低,从事此类项目开发的基础设施投融资公司的风险也相对较高。

(4)园区及片区开发运营

园区及片区开发运营,通常此类基础设施建设为国家级开发区、新区或片区,一般是负责特定园区内的项目建设及园区资产租赁等,其主要目的是带动当地产业发展、拉动当地经济,但通常投资体量庞大且短期内较难产生明显的经济收益,与民生的关联度也较低,主要考验片区政府和基投公司的经营水平,其投资压力和债务负担也会更大一些。

行业分类与信用风险特征匹配

中诚信根据风险特征和评级考量因素的相似性进行一、二、三级行业的划分,评级方法的制定也是对照行业分类进行的,行业分类与评级方法互相对应,可以辅助债券市场投资人有效评估行业信用风险。

人工与定量相结合的判定方式

对于一般工商企业和金融类企业,中诚信会借助定量指标(通常是营业收入)辅助划分。如果企业某项业务收入占营业总收入 50% 以上(含),则该企业归属该项业务对应的行业;例外的是,批发贸易业务收入占比超50%,但资产、利润构成及主业定位为其他业务板块,则归类为其他行业。人工干预较少的这类企业数量占80%以上,另外约20%的企业,没有任何一项主营业务收入占营业总收入的50%以上,则需要分析师综合考虑利润及资产构成、业务定位及发展战略等情况确定行业归属于单一行业或综合类企业。对基础设施投融资企业,前面提到的4个二级行业和16个三级行业划分,则不以平台的财务报表为主要依据,而是会根据平台的主营业务和功能定位来判断。

行业分类标准的制订和维护是否科学和符合投资者需要,已经成为相关指数是否成功的重要判断标准之一。中诚信债券市场行业分类依赖分析师的经验判断,呈现的债市发行人行业归属准确性很高,同时中诚信国内最大的分析师团队也保证了人工分类的可行性。

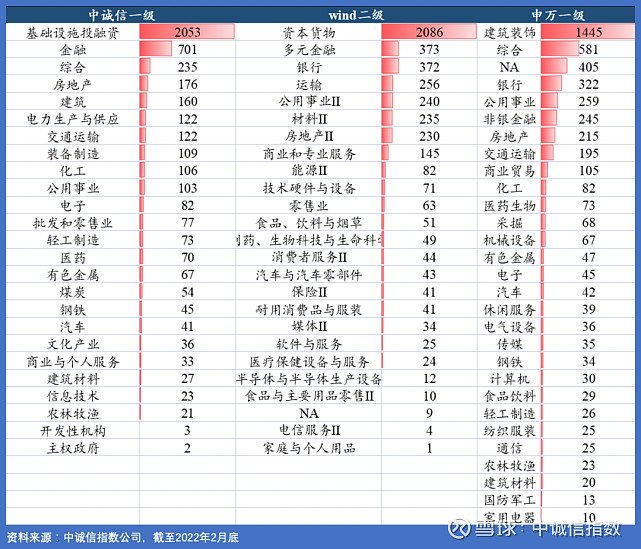

不同行业分类体系比较研究

表2:国内市场认可度较高的投资型行业分类体系

通过比对发现,国内常用的投资型行业分类体系普遍采用了三至四级的行业分类,其中Wind采用了四级分类,一级行业为11个;申万和中诚信均采用了三级行业分类,一级行业分别有31个和26个。从覆盖范围来看,申万行业分类主要是针对股票市场的,Wind覆盖度相对更广一些,中诚信行业分类针对性更强。

从债券市场覆盖情况来看,我们选取中诚信行业分类库5,800+主体中有存续债券的发行主体4,541家,观察他们在其他行业分类体系中的覆盖及分布情况。如表3所示,针对上述4,541家发债主体,Wind分类体系下有9家无行业标签;申万分类体系下有405家无行业标签;从具体行业分布看,4,541家发债主体中有接近一半归属于中诚信的基础设施投融资行业,Wind分类体系下则放在资本货物行业,申万分类体系下则以建筑装饰主体数量居多。中诚信行业分类体系对债券市场的贴合性更强。

表3:中诚信行业分类在其他行业分类体系的分布情况

根据行业分类属性和数量级,我们将中诚信和申万的一级行业与Wind的二级行业横向对比来观察他们的映射关系。从表4看出,中诚信除专设基础设施投融资外,其他行业一级或二级分类跟Wind和申万分类体系行业映射关系直观,易于投资者做比较研究。

表4:国内主要投资型行业分类标准的映射关系

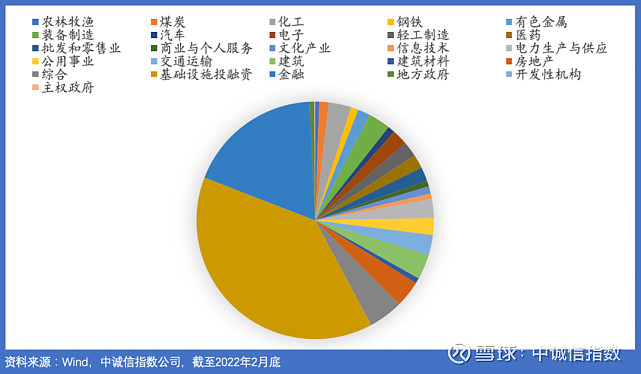

中诚信行业分布与表现

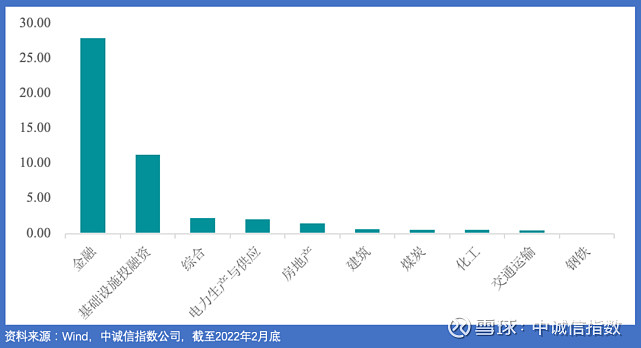

截至目前,中诚信已将市场上5,800+企业进行了分类,细化到三级行业。从发债主体数量来看,一级行业基础设施投融资发债主体数量最多,为2,248家,其次为金融行业,主体数量为1,066家。从债券余额来看,金融行业债券余额规模最大,为28万亿(不含政金债),基础设施投融资存续债券规模11.55万亿。债券存续规模排名前十的行业分别有金融、基础设施投融资、交通运输、综合、电力生产与供应、房地产、建筑、煤炭、化工与钢铁。

图1:中诚信一级行业分类下发债主体数量分布

图2:中诚信一级行业分类下信用债存续规模分布

图3:信用债存续规模排名前十的行业(单位:万亿元)

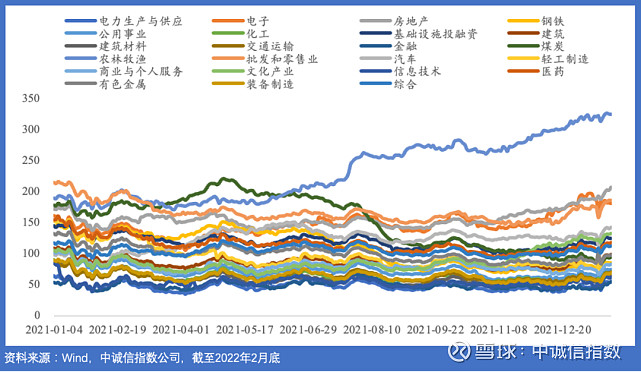

从行业利差(3)分布来看,在中诚信行业分类体系下,农林牧渔行业利差从2021年下半年开始逐步走阔,利差水平居各行业之首;房地产行业在融资环境趋紧、监管政策趋严以及疫情影响现金回流等诸多因素影响下,行业进入下行通道,整体利差水平上行。与此相反,煤炭、钢铁等周期性行业在2021年行业逐步修复、融资恢复的背景下,行业利差逐步下行,超额收益并不明显。

图4:分行业利差表现(单位:BP)

总体来看,中诚信行业分类体系的推出首次提出基础设施投融资行业,填充了国内债券市场行业分类的空白,行业分类配套行业评级模型和方法也将有效辅助债券市场投资人有效评估行业信用风险。更为重要的是,一套科学和符合投资者需要的行业分类标准,也让中诚信发布的相关行业指数更加准确地反映各个行业的市场表现。

注:

(1)目前,国内外比较通用的行业分类标准可以分为两类:管理型和投资型。管理型行业分类标准旨在反映国民经济内部结构和发展状况,满足各国政府在制定经济政策和对国民经济进行宏观管理时的需要,如国外的联合国行业分类标准(ISIC)和北美行业分类标准(NAICS),国内统计局的《国民经济行业分类》标准和证监会《中国上市公司分类指引》等;投资型行业分类标准的目的在于为投资分析、业绩评价、资产配置或指数跟踪基金服务,比较有代表性的有MSCI和标普公司联合发布的全球行业分类标准GICS、富时联合道琼斯发布的ICB行业分类标准,以及国内的中证、Wind、中信、申万等金融机构发布的行业分类。

(2)网页链接

(3)行业内债券的规模加权平均值

联系我们

电话:

010-65288895

邮箱:

marketing@ccxindices.com

地址:

中国·北京东城区朝阳门内大街南竹杆胡同2号银河SOHO-B座20621

中诚信指数

指数科学

中诚信指数服务(青岛)有限公司 京ICP备2020045162号-3  京公网安备 11010102005802号法律声明

京公网安备 11010102005802号法律声明