新闻与公告详情

Beta Science | 如何运用体系选择优秀的基金

公司动态

2022-04-28

杨政权-中诚信指数服务(北京)有限公司

北京大学等离子体物理专业博士毕业,曾任职于因诺资产、嘉实基金,长期从事期货、股票、资产配置的量化策略研究,在量化策略开发、底层资产配置、组合优化等领域都有长期积累。

引言

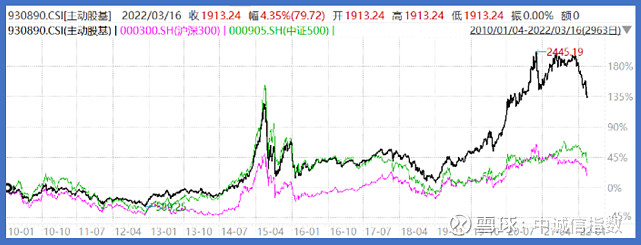

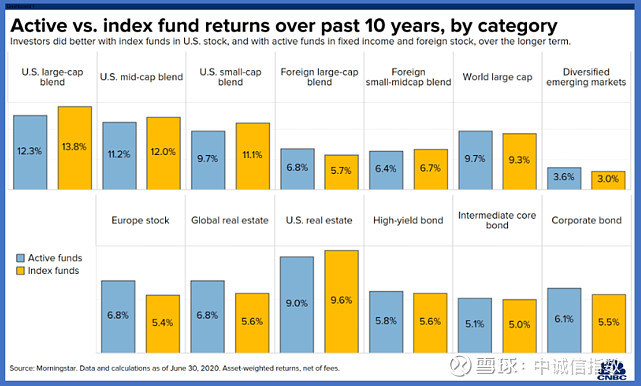

基金已经是投资者进行资产管理的重要方式。截至2021年底中国公募基金的数量已超过9000只,资产管理规模逾25万亿元。更为重要的是在中国市场公募基金相对于股票市场仍有着比较显著的超额收益。形成鲜明对比的是过去10年间美国主动股基的收益率则不如指数基金的收益率。这可能跟中美两个市场的结构和有效性有关,美国市场的主要参与者为机构投资者,是强有效市场。在强有效市场中战胜市场组合本来就是比较难的。而中国股票市场的参与者中个人投资者依然占有很大的比例。随着市场不断发展,中国市场的有效性也在逐步提升,根据测算,中国A股市场个人投资者持有市值占总流通市值的比例从2003年到2020已经从最高超过80%降低到约1/3(不同测算方式结果略有差异)。由此可以预期,随着中国市场有效性的提升,公募基金整体相对于指数基金的超额收益可能会逐渐下降。

图1 中证主动股基指数和沪深300、中证500指数收益对比

图2 2010-2020美国主动基金和指数基金收益对比(CNBC)

无论是在强有效的美国市场,还是目前主动基金整体上仍有超额收益的中国市场,选择出优秀的基金仍然是一项有挑战的任务。

这来自基金研究领域的几项共识:

1.绝大部分主动股票型基金难以获得显著的alpha;

2.市场上存在少数基金可以胜出;

3.基金市场存在规模报酬递减效应。

因此建立一个有效的基金研究和投资体系是进行基金投资管理的第一步,这主要包括这些方面的内容:基金特征、基金(经理)业绩评估和归因、基金业绩预测、底层资产配置、基金筛选、组合构建、投后管理等等。这里我们将选择基金业绩评估和基金业绩预测两部分对中诚信的基金投研框架做一个简要的介绍。

基金业绩评估

基金的业绩评估方式有很多种,常见的有:

1.基金的原始收益

2.相对业绩基准或者市场指数的超额收益

3.参考晨星或万得等基金评级

4.使用CAPM、Fama-French 3因子模型、Carhart四因子等因子模型的alpha。

使用基金的原始收益可能会无法区分基金过去的突出收益是来自基金经理杰出的管理能力还是来自运气。巴菲特曾举过一个例子,假设全美国2.7亿人都参加一个完全随机的猜硬币游戏,每轮投注1元,猜对(概率为50%)的人获得2元,猜错的淘汰出局。游戏进行20轮后仍然会有250人,也就是说有250人连续20轮猜对了结果。这个例子告诉我们在有大量参与者的时候,总会有人异常幸运获得难以置信的好结果。对于基金经理也同样如此,当基金数量足够多时,收益最好的基金的收益期望就会更高,而这并不需要基金经理有什么特殊能力。

不同的基金风险特征千差万别,选用统一的市场基准也可能会得出误导性的结果。同时基金在投资实践中往往会存在风格漂移,可能使其风险暴露显著偏离基金本身的业绩基准。比如有些混合型基金会选择一个权益占比比较低的基准,但实际的资产配置中权益一直保持很高的配置比例。使用相对基准的超额收益的业绩评价方法的准确性很大程度上依赖于业绩基准选择的合理性。

我们在评估中使用基金相对因子模型的alpha的方式,同时考虑基金研究文献中关于不同因子模型对基金收益的研究成果。CAPM使用单市场因子,对于有着稳定的行业风格暴露的基金,可能会错误地把部分beta计算为alpha。Fama-French 3因子模型加入了公司规模变量SMB和市净率溢价HML,增加了模型的解释力,但对基金的beta拆解上仍然存在类似的问题。Carhart (1997)在Fama-French 3因子模型的基础上加入动量因子,并证明动量因子对解释基金表现至关重要。因此Carhart因子模型也是我们实际使用的模型,并用于计算相关的基金收益预测指标。

有意思的是,有关基金资金流的研究(Berk and van Binsbergen (2016, BvB),Barber, Huang and Odean (2016, BHO))发现投资者对基金业绩的评估主要依赖于CAPM模型。投资者有着明显的追逐基金历史业绩的特征,也就是说投资者更偏好买入过去一段时间业绩比较好的基金。

在因子模型的基础上,我们也对基金的业绩基准选择进行改进,形成了中诚信独特的基金分类体系。在传统的基于基金合同分类和基金自身业绩基准的基础上,我们对基金的持仓进行穿透,分析基金长期的资产配置和行业暴露。对于有着比较稳定的权益配置的混合型基金,我们对其基金分类进行修正。同样对于长期有着比较稳定的行业暴露的基金,我们也将其归类到相应的主题行业基金。通过更准确的基金分类,可以对基金选择与其风险暴露相匹配的业绩基准。

基金业绩预测

用基金或者基金经理的风险收益指标进行基金筛选是国内比较常见的做法。这种方法其实隐含了用基金收益率动量或者CAPM alpha(投资者隐含的基金业绩估计模型)进行基金未来收益预测,即过去收益高或者CAPM alpha高的基金未来收益也高。这种传统的方式在进行基金业绩预测时,使用的信息和指标相对有限,并且直接用历史收益有较高的失效风险。

中诚信通过整理在顶级学术期刊上发表的基金业绩预测研究成果,并在中国公募基金市场上进行严格检验,以此形成基金业绩的预测指标体系。通过这些指标我们可以从获取alpha能力、主动投资程度、持仓股票质量、隐藏的交易能力、市场下行时的表现等多个维度对基金经理的能力进行评价,学术研究和在中国公募基金市场的实证都发现这些指标对基金的未来收益有很好的预测能力。

部分基金收益预测指标一览:

1.异质波动率调整后的Carhart alpha

2.Carhart (1-R2)alpha (Amihud and Goyenko, 2013)

3.主动投资股本(Cremers and Petajisto, 2009)

4.持仓股票质量 (Cohen et al. ,2005)

5.未观测操作收益 (Kacperczyk et al., 2008)

6.市场下行时的收益 (Zheng S et al., 2018)

结语

本文只是中诚信基金研究和投资框架中基金业绩评估和业绩预测部分的简介。我们希望在基金投研的各个部分引入学术领域积累的研究成果。通过对基金业绩基准的准确选取,并使用能够充分解释基金收益的多因子模型,我们能够实现对基金过往业绩的准确评价,避免了基于传统风险收益指标评价方式中无法区分基金经理管理能力与特定市场行情带来的运气因素的弊端。而使用学术以及实践验证的基金业绩预测指标,能挖掘出基金经理管理能力的真正驱动因素,避免使用过去业绩做预测这种使用后视镜开车的基金筛选方式。我们希望中诚信以学术研究积累和实践验证相结合的研究和投资方式,能给目前国内市场基金研究、FOF投资等领域传统方法提供补充和促进。

联系我们

电话:

010-65288895

邮箱:

marketing@ccxindices.com

地址:

中国·北京东城区朝阳门内大街南竹杆胡同2号银河SOHO-B座20621

中诚信指数

指数科学

中诚信指数服务(青岛)有限公司 京ICP备2020045162号-3  京公网安备 11010102005802号法律声明

京公网安备 11010102005802号法律声明