新闻与公告详情

Beta Science | 如何运用机器学习方法对债券流动性进行预测?

公司动态

2022-05-06

王骏-中诚信指数服务(北京)有限公司资深估值研究员

英国格拉斯哥大学亚当斯密商学院数理金融专业硕士,金融风险管理师(FRM),回国后从事金融市场风险估值建模相关的研究工作,对金融产品估值计量、机器学习、深度学习等模型及其场景应用有较深的理解。

债券流动性定义

流动性是资产能够以一个合理的价格顺利变现的能力,其反映了某一种投资在时间尺度(卖出需要多长时间)和价格尺度(与公平市场价格相比的折扣)上的关系。按照国际清算银行的定义,流动性是指市场的参与者能够迅速进行大量金融交易,并且不会导致资金资产价格发生显著波动。

债券流动性衡量指标

Harris(1990)在研究流动性、交易规则和电子交易系统时,认为证券流动性可以从宽度(Width)、深度(Depth)、弹性(Elasticity)和即时性(Immediacy)四个层面进行度量,对于债券来讲:

宽度指的是交易价差,反映的是债券的交易价格与市场中间价格的差距,价差越小,通常流动性越高;

深度主要反映债券交易的活跃度,例如成交量、交易笔数和报价商报出的买卖债券的数量等指标均可以反映活跃度,国内机构通常采用深度相关指标作为流动性的度量,本文中我们将成交量、交易笔数、成交天数的合成指标作为流动性的度量;

弹性指的是债券的单位交易量对价格造成的影响,市场价格越稳定,大额的交易难以使债券价格产生较大幅度的波动,市场价格会回归真实价值,价格的稳定性越高,对应的市场流动性会越强,在债券市场上,弹性通常较难以找到对应的静态指标来衡量;

即时性指的是交易速度,即债券发行人与投资者达成交易所需要的时间,时间越短、频率越高,则市场流动性也越高,在债券市场上,通常难以通过静态指标来反映交易速度。

债券流动性预测模型介绍

中诚信指数认为,对于债券流动性表征指标的研究,应不仅局限于对现有市场的流动性进行描述,更应该对未来债券的流动性进行预测,以便构建相应的流动性指数。因此本方法致力于对未来一个月(21天)的流动性进行预测,预测模型的因变量采用市场上常用的成交量、成交天数和换手率进行合成,预测模型的自变量包括相对存续期、是否担保、以及历史窗口期内成交量、换手率,成交天数等指标,预测模型采用Xgboost。

Xgboost模型简介

XGBoost算法也叫极端梯度提升,是Boost(提升)算法的一种。Boost的根本思想在于通过多个简单的弱学习器,构建出准确率很高的强学习器。简单地说,Boost就是指每一步都产生一个弱预测模型,然后加权累加到总模型中,一般可用于回归和分类问题。

XGBoost的核心算法思维在于不断地添加树,并进行特征分裂来生长新的树,每次新增树,都会学习一个新的函数去拟合上次预测的残差。当训练完得到 k 棵树后,对样本分数进行预测,最后将每棵树的预测分数进行相加就是样本的预测值。

入模变量

模型因变量采用建模时点之后累积21个交易日的债券成交量、成交天数、换手率3个指标经转换和归一化处理并进行等权重加权后的综合指标,因变量Y取值范围为[0,1],数值越高,流动性得分越高。

模型自变量采用当前时点t0债券的存续期、相对存续期、是否担保、是否外评AAA、是否跨市场、是否公募、是否含权、是否永续存续金额、剩余期限,是否中诚信分类城投、是否中诚信分类产业,以及历史窗口期内成交量、换手率,成交天数等指标。同时,所有指标均需要进行归一化处理,以消除指标间不同量纲的影响。

覆盖范围

本模型旨在覆盖全市场信用债,包括短期融资券、中期票据、定向工具、项目收益票据、企业债、公司债、同业存单、标准化票据、金融债等。

模型评价

我们采用Spearman秩相关系数作为模型的评价标准。Spearman秩相关系数是衡量两个变量顺序相关程度的分析指标,用来度量两个连续型变量之间单调关系强弱的相关系数,取值范围是 [−1,1],该值越大证明模型预测值与实际值正相关性越好。

以下结果以短融为例,对比了2018-11-01至2021-06-30期间内Xgboost、Lasso、历史数据外推方法对未来流动性的预测结果,结果显示Xgboost和Lasso方法明显好于历史数据外推的方法,鉴于Xgboost方法在历史上稳定优于Lasso方法,因此我们最终选择Xgboost对未来流动性进行预测。

表1:月度秩相关系数均值

图1:秩相关系数月度变化

流动性分档

从债券市场现状看,绝大部分债券流动性弱,换手率、成交量、成交天数均偏低。因此,我们将流动性分为前窄后宽的7个区间,以保证每个区间内的债券数量不会偏差过大。在后面对于市场和指数的流动性概述中,我们也将采用这一分类标准。

表2:分档月度换手率、成交量、成交天数均值

注:表格中的流动性得分为预测值,换手率、成交量、成交天数为预测后实际值

最新市场流动性预测及表现分析

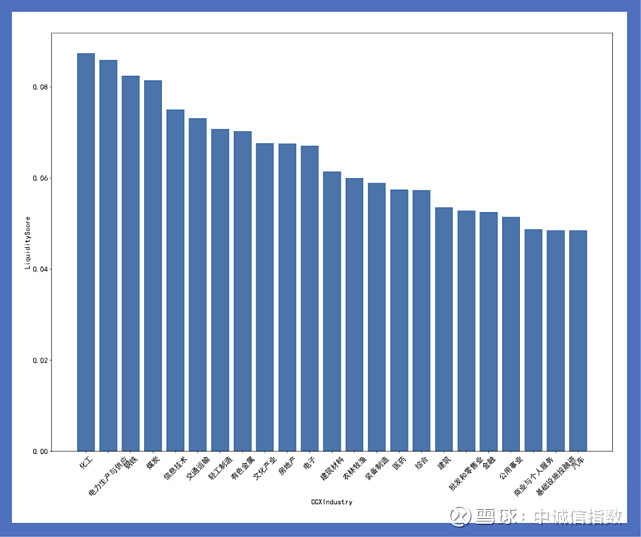

分行业债券流动性得分情况

整体来看,化工、电力生产与供应、钢铁、煤炭等行业平均流动性得分最高,平均流动性较好;商业与个人服务、基础设施投融资、汽车等行业平均流动性得分最底,平均流动性较弱。

图2:2022年3月(预测)分行业平均流动性得分情况

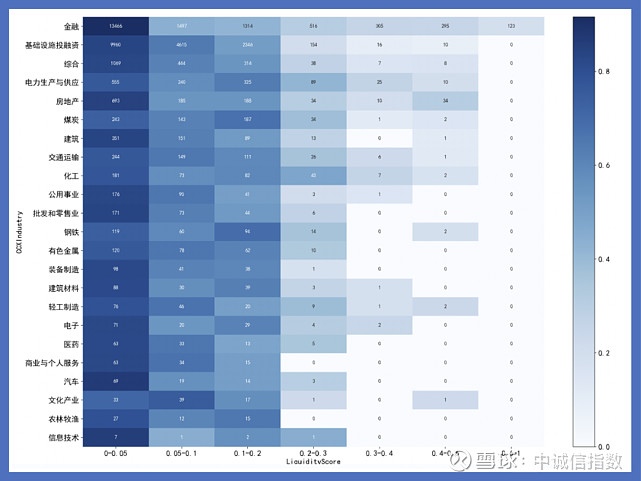

从行业内债券流动性分档看,债券存续数量越大,行业内流动性分布跨度越大。其中,金融行业内流动性较好的债券主要为大型国有银行、股份制银行的同业存单和二级、永续金融债券等,但流动性好的债券数量占比较小,整体流动性较弱;房地产、电力生产与供应、基础设施投融资、煤炭、综合等行业流动性得分整体差异较为明显,得分落在高流动性区间债券数量较多;商业与个人服务、农林牧渔、汽车、信息技术等行业主要集中在低流动性区间,债券存续数量较少,整体流动性较弱。

图3:2022年3月(预测)各行业分档流动性占比

注:横轴为流动性得分,区间为[0,1],纵轴为中诚信一级行业分类。图中,颜色越深,代表该行业在该流动性得分区间内的债券数量占比越大,显示数值为该行业在该流动性得分区间内的债券数量

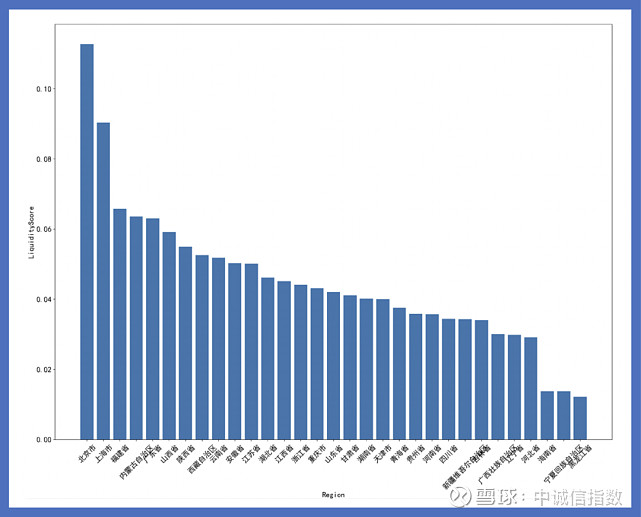

分区域债券流动性得分情况

分区域看,北京、上海平均流动性得分最高,且明显领先于其他地区;陕西、山西、浙江、重庆等绝大多数省市平均流动性水平接近,并未拉开明显差距;海南省、宁夏回族自治区、黑龙江省受限于其发行债券的信用水平、债券数量等,平均流动性得分最底,整体流动性较弱。

图4:2022年3月(预测)分区域平均流动性情况

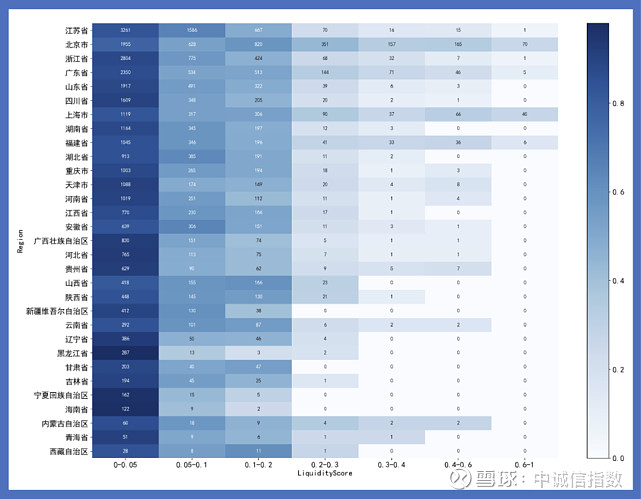

从区域内债券流动性分档看,经济发达省份债券存续数量多,债券平均流动性跨度较大,得分落在高流动性区间债券数量也较多,如北京市、上海市、福建省、广东省等;经济欠发达地区发债量较少,债券平均流动性偏弱,且相对集中于低流动性区间,如海南省、宁夏回族自治区、黑龙江省等,约90%债券流动性落在得分最低区间[0-0.05]。

图5:2022年3月(预测)各地区分档流动性占比

注:横轴为流动性得分,区间为[0,1],纵轴为区域。图中,颜色越深,代表该区域在该流动性得分区间内的债券占比越大,显示数值为该行业在该流动性得分区间内的债券数量

中诚信指数成分券流动性分析

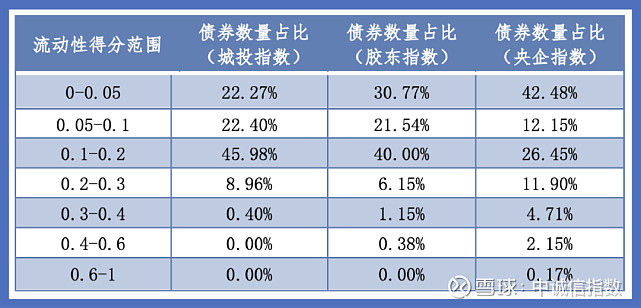

我们选取中诚信指数公司发布且有市场资金跟踪的3只指数,比较其流动性的强弱。这三只指数分别为“中证中诚信城投债 1-3 年隐含评级 AA+及以上指数”(以下简称城投指数)、“中证中诚信胶东经济圈国企信用债中高等级指数”(以下简称胶东指数)、“中证中诚信央企信用债指数”(以下简称央企指数)。

总体看,基于指数成分券权重,央企指数加权流动性得分为0.1623,城投指数加权流动性得分为0.1254,胶东指数加权流动性得分为0.1114,央企指数流动性优于城投及胶东指数,分档来看也同样证明上述结论,具体情况请参见下表:

表3:2022年3月(预测)各指数分档流动性得分占比

总体来看,我国债券市场流动性仍显不足,尤其是信用类债券。以换手率指标为例,2021年以来我国信用类债券平均月换手率在4%左右,而深交所股票平均换手率约为43%。业内仍然较少以金融工程的方法形成度量和预测债券流动性水平的标准体系,本文以金融工程的方法形成债券流动性评价体系有助于投资者判断债券流动性表现,做出更为合理的投资决策。

参考文献:

[1]Amihud, Y., Mendelson, H., 1991. Liquidity, maturity, and the yields on US Treasury securities. Journal of Finance, 1411-1425.

[2]Chen, L., D. Lesmond, and J. Wei (2007). Corporate yield spreads and bond liquidity. Journal of Finance 62 (1), 119–149.

[3]Harris L.Liquidity,Trading Rules and Electronic Trading Systems[M].New York University Salomon Center Monograph Series in Finance and Economics,1990-4.

[4]Crabbe L E , Turner C M . Does the Liquidity of a Debt Issue Increase with Its Size? Evidence from the Corporate Bond and Medium‐Term Note Markets[J]. The Journal of Finance, 1995, 50(5).

[5]Das, S. and P. Hanouna (2010, April). Run lengths and liquidity. Annals of Operations Re search 176 (1), 127–152.

[6]Hong, G., Warga, A., 2000. An empirical study of bond market transactions. Financial Analysts Journal, 32-46.

[7]Sarig, O., Warga, A.D., 1989. Bond price data and bond market liquidity. Journal of Financial and Quantitative Analysis, 367-378.

[8]Warga, A.D., 1992. Bond returns, liquidity and missing data. Journal of Financial and Quantitative Analysis, 605-617.

[9]范 涛,关于市场流动性定义的再考察.现代管理科学,2018.

[10]吴瑞刚,我国债券市场流动性研究.杭州:浙江大学,2016.

[11]俞建璋,我国地方政府债券流动性探究.福建金融,2021.

联系我们

电话:

010-65288895

邮箱:

marketing@ccxindices.com

地址:

中国·北京东城区朝阳门内大街南竹杆胡同2号银河SOHO-B座20621

中诚信指数

指数科学

中诚信指数服务(青岛)有限公司 京ICP备2020045162号-3  京公网安备 11010102005802号法律声明

京公网安备 11010102005802号法律声明