新闻与公告详情

Beta Science | 如何配置江苏城投债?

公司动态

2022-05-13

刘晔-中诚信指数服务(北京)有限公司资深信用研究员

毕业于英国格拉斯哥大学亚当斯密商学院投资银行与金融学专业硕士,特许金融分析师(CFA),曾任职于中债资信、渤海人寿、标普信评,长期从事信用研究工作,擅长以买方角度规避企业信用风险,行业涉及产业及城投。

城投债是债券市场主流的投资标的之一,在近年隐债监管趋严、区域信用风险事件频发的背景下,市场避险情绪浓厚,优质区域成为债券投资者的“避风港”。

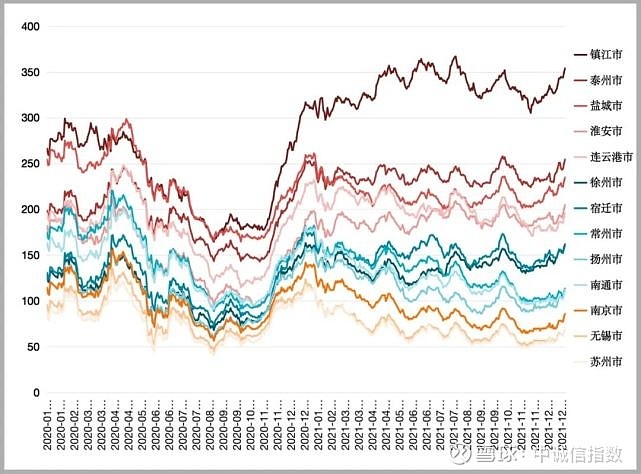

江苏省内城投债存量规模位居全国首位,其区域经济财力强劲,税收稳定,债务压力可控,是目前优质区域的代表,全省利差水平在全国处于低位。不过省内13个地级市的经济财力水平、产业结构、人口虹吸能力及金融资源等方面仍具有一定差异,显著的区域分化也给投资者带来较大选择空间。其中,苏南区域(除镇江外)经济、财力和债务的匹配程度更优,城投利差水平普遍较低,受到稳健配置为主的投资者较多的青睐。

图1:全国各省份城投债利差

注:云南省区域利差受个别主体影响波动很大,上图未作展示

数据来源:中诚信指数公司,聚源,截至2022年4月25日

图2:江苏省内城投债利差

数据来源:中诚信指数、Wind

较低的利差是否意味着投资江苏城投债的收益难以满足投资需求?下面我们通过分析主流债券指数的收益一探究竟。

江苏及苏南城投债组合表现分析

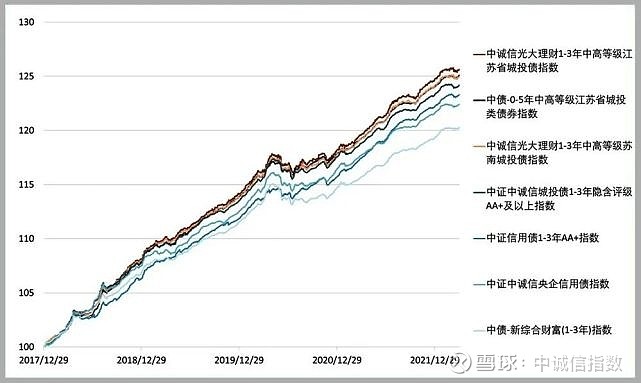

中诚信光大理财1-3年中高等级江苏省城投债指数(以下简称中诚信光大理财江苏指数)和中诚信光大理财1-3年中高等级苏南城投债指数(以下简称中诚信光大理财苏南指数)由区域内剩余期限在1-3年的AA+及以上评级城投债(1)组成,指数点位变化可反映这类主流资产表现。

图3:2018年以来各指数点位走势

数据来源:中诚信指数、Wind

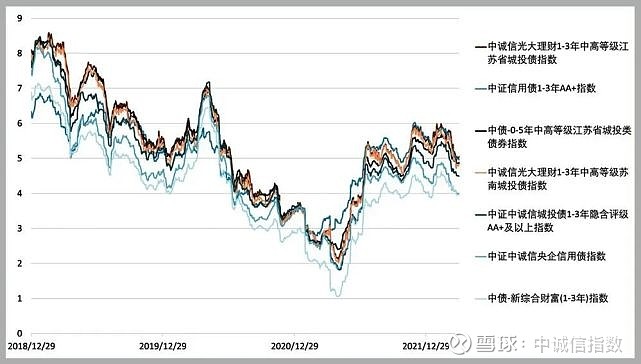

图4:2018年以来各指数滚动年化收益率(%)

数据来源:中诚信指数、Wind

表1:指数区间累计收益率

数据来源:中诚信指数、Wind

我们挑选部分代表市场主流资产的信用债指数,对上述两条指数的表现进行比较分析:

在剩余期限和久期相近的指数里,以中债新综合财富指数(2)作为市场整体表现的基准,可以看到中高等级江苏和苏南城投债多数时间表现超过基准100bp以上。

中证信用债AA+指数(3)由于不包含AAA级债券,票息平均更高,覆盖的行业也更广。2018年至2020年,该指数表现不及两条江苏城投债指数,其中低于江苏指数15-177bp,低于苏南指数10-165bp;2021年至今的收益水平较高,其中2021年高于江苏指数8bp、高于苏南指数23bp,2022年一季度分别高于江苏和苏南指数17bp和24bp。可见由于市场环境不同,信用下沉并不能保证更高的收益表现,同时,不同行业债券的表现差异也可能影响信用下沉的效果。

中证中诚信央企指数(4)(931754.CSI)和中证中诚信城投债指数(5)(931740.CSI)成分券信用风险很低,票息也相对较低,因而在收益水平上不及中诚信光大理财江苏和苏南指数,但从收益表现来看,他们仍然在过去四年里稳定跑赢市场基准,这也表明单纯的下沉策略并不一定带来更高的收益。

与区域和信用风险水平一致的中债江苏指数(6)相比,中诚信光大理财江苏和苏南指数的平均期限和久期相对更长。2018年至今,尽管不同区间的利率环境变化较大,久期更长的两个组合的滚动年化收益率在大多数时间里仍然高于久期较短的组合。

总的来看,中诚信光大理财江苏和苏南指数的表现明显优于市场整体水平,同时在过去几年的利率环境里,低风险的组合也并未因利差较窄而失去超越信用下沉策略的机会。

江苏省区域城投观察

江苏作为存量城投债规模最高的省份,虽然部分区域存在债务总量过大、融资成本高、平台资质偏弱的情况,但考虑到其经济体量、人口资源、土地价格及金融资源等方面表现优秀,政府化债思路明确,江苏省城投债整体安全边际较高,省内部分区域具有一定性价比。资质筛选方面,江苏省内13个地级市的经济财政水平及城投企业信用资质分化显著,经济发展较强区域的债券估值波动更加稳定,而对于部分弱区域的弱资质城投,在当前时间点虽可博取相对高额收益,但需防范未来资质恶化的可能性及评级下调导致的市场抛售行为。在理财净值化新规的市场环境下,投资者需谨慎筛选部分财力债务不匹配的区域及相关主体并同时控制久期。在目前城投企业进行整合及转型的趋势下、业务类型模糊的城投主体,由于现金流和当地政府关联低,出现违约事件后或对当地融资环境影响较小,这类平台在未来或将边缘化,城投平台的定位及业务属性需要持续关注。另外,江苏城投对外担保行为普遍,部分区域呈现大规模互保现象,“一盘棋”的信用捆绑加大了区域风险,部分区域对于弱资质民企的担保已出现风险暴露,投资者需要重点关注担保等表外事项。最后,城投主体、政府和金融机构等关联方的动态博弈及政策变动仍给投资带来较大的不确定性,投资者在考虑主体的基本面和估值波动以外,还应适当留有一定安全边际,审慎下沉。

苏南区域:

1)苏州、南京、无锡区域债务规模高企,但经济总量及财政实力处于绝对优势,省内金融资源丰富,城投债收益率普遍较低。苏州及南京区域功能区存量城投债规模较大,具有一定优选空间,无锡部分区县具有一定性价比。

2)常州工业基础较好,经济发展稳定,区域内部经济分化较大,城投债压力整体可控,需关注部分市级平台互保规模较大的情况,另外部分区县的主体数量过多,债务负担较重,需谨慎择优筛选并控制久期。

3)镇江城投债规模较大,财政自给率较低,城投债务主要集中在市级及镇江新区,近年镇江对隐债积极化解,主要平台短期风险可控,收益可观,但区域处于产业优化期,经济债务匹配度仍承压,目前区域化债的资金来源单一,仍以土地出让收入为主,存量城投债务规模仍较大,需考虑区域估值波动风险。

苏中区域:

1)南通市区位优势显著,产业发展受上海经济拉动,工业基础相对较好,金融资源丰富,经济实力苏中最强。南通市级平台信用资质较好,区县经济实力普遍表现较好,其中主城区崇川区经济财力最强、启东市和海门市的经济可持续发展受益于与上海之间的交通便利性、如皋市综合实力较强。

2)扬州市经济实力中等,政府着力打造宜居城市和田园乡村建设,未来产业发展以旅游及绿色经济带动,化工产业的逐步外迁或对未来工业发展有一定影响。区域债务压力不高,区域主要平台风险较低。

3)泰州市经济发展在苏中表现相对一般,近年医药高新区(7)较为激进的举债发展使区域债务规模高企,压力凸显,发展程度和债务水平有一定错配,依赖举债的大扩大建能否带来对等的产业财力高效转化尚不确定,高新区的部分平台在短期仍面临较高的估值波动风险。

苏北区域:

1)徐州市为苏北最大城市,工业基础较强,交通资源相对优质,财政实力稳健,区域城投债务负担尚可。区域内城投信用资质分化较大,市级平台风险较低,区县级平台具有一定性价比,但要考虑部分债务压力较大区域的估值波动风险。

2)宿迁市的综合经济实力在省内处于末端,产业结构主要为机电装备业、纺织服装及白酒等,区域发展在江苏出清化工产业的趋势中影响较低。宿迁整体债务压力并不大,但区域金融资源相对有限,同时城投主体对外担保企业资质较弱,部分代偿风险已经暴露。

3)淮安市在省内经济实力偏弱,工业基础一般,上市公司数量较少,近年大幅举债发展经济,但产业升级发展不及预期,城投债务压力很高。淮安私募债发行较多,信息透明度较低,可优先关注市级平台。

4)盐城市的经济体量在苏北表现尚可,部分主导产业如汽车和化工受萨德事件及响水爆炸事故的影响遭到一定冲击,同时伴随较严重的人口流失,近年经济发展一般,税收质量相对较弱,城投平台繁多,债务负担较重,对业务逐渐转型及产业类业务占比较高的平台需谨慎关注其信用资质的变化。

5)连云港经济在省内发展位置不靠前,虽坐拥江苏最大港口,但缺乏腹地经济支持,区域经济基础弱,债务压力高。连云港主要市级平台及连云港经开区平台资质尚可,但部分市级平台存在历史关注类贷款,信用资质较弱,区县方面下沉的性价比不高。

相关指数介绍

近日,中诚信指数编制的“中诚信光大理财1-3中高等级江苏省城投债指数”、“中诚信光大理财1-3中高等级苏南城投债指数” (8)正式发布。

上述两条城投债指数中成分券的行业分类基于中诚信分析师的专业评级角度人工判断,做到去伪存真筛选“真”城投主体「β science | 为什么我们还需要一套科学的债券行业分类?」。另外,根据目前市场主流的投资习惯及入库标准,剩余期限筛选择1-3年(含 1 年及 3 年),信用评级筛选主体评级 AA+及以上, 债项评级 AA+及以上。

通过上述两条江苏、苏南城投债指数,我们希望协助投资者直观且及时地了解江苏省及苏南区域城投债市场表现。后续中诚信指数将继续发布区域主题指数及相关产品,完善现有指数体系,持续丰富债券机构投资者的工具库。

1.根据《中诚信债券市场行业分类》中“基础设施投融资”一级行业发行人确认

2.中债-新综合财富(1-3年)指数

3.中证信用债1-3年AA+指数

4.中证中诚信央企信用债指数

5.中证中诚信城投债1-3年隐含评级AA+及以上指数

6.中债-0-5年中高等级江苏省城投类债券指数

7.2021年医药高新区已经和高港区合并

注:该系列指数隶属于中诚信指数的主题指数分类,指数成分券由中诚信指数进行筛选,指数数据每日更新,并通过中诚信指数官网和万得终端实时发布

联系我们

电话:

010-65288895

邮箱:

marketing@ccxindices.com

地址:

中国·北京东城区朝阳门内大街南竹杆胡同2号银河SOHO-B座20621

中诚信指数

指数科学

中诚信指数服务(青岛)有限公司 京ICP备2020045162号-3  京公网安备 11010102005802号法律声明

京公网安备 11010102005802号法律声明