新闻与公告详情

Beta science | 如何做好公募基金分类?

公司动态

2022-05-20

孙月欣-中诚信指数服务(北京)有限公司FOF研究员

毕业于首都经济贸易大学金融学院金融专业硕士,曾任职于公募基金,主要研究方向为基金研究。

引言

基金分类数据在基金的业绩评价以及基金比较中都发挥着十分重要的作用。(1)基金的准确分类关系到基金是否有更客观真实的业绩评价基准,是基金业绩评价的基石;(2)不同类型的基金应该在风险收益特征上有显著区别,目标基金的比较也应该在自己的同类基金中进行。因此我们需要一个风险收益区别明显且匹配的基金分类标准。

但是目前市场上关于公募基金的分类数据还不能完全满足以上需求。(1)证监会分类数据在基金分类上有指导意义,是基金合同中明确的类型,但是只对公募基金进行大类划分,数据颗粒度较粗,即使最近几年对股票和债券的投资比例的限制比较明确,或者有少部分基金在名称上有体现投资偏好,但是数据覆盖度不够;(2)作为数据补充,很多金融机构也发布了基金分类数据,在基金合同约定的基础上进行二级甚至三级基金分类,数据颗粒度够细,但是由于混合型基金尤其是成立较早的基金会存在合同中投资比例约定不够明确或者过于宽泛,导致基金实际运作受约束较小,存在其特征偏离混合型基金的风险收益特征,这样会影响基金评价和比较的效果。

因此在这样的市场背景和需求下,中诚信在综合考虑基金合同约定以及基金实际持仓数据的情况下,推出了中诚信公募基金分类标准,该分类标准对于合同约束力较强的股票型和债券型基金不再进行重新划分,对合同约束较宽泛的混合型基金,根据其实际持仓数据,进行重新分类,将其划分到风险收益相匹配的基金类型中。

分类标准

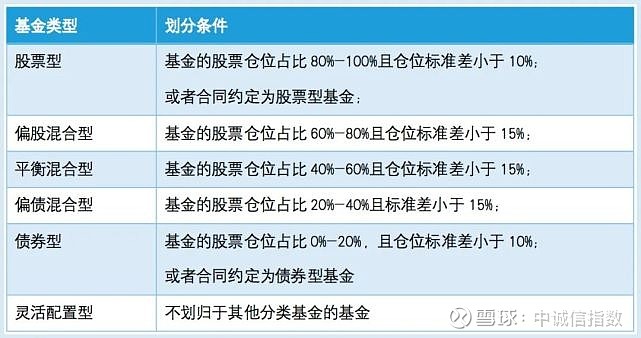

中诚信公募基金分类标准主要通过基金仓位和标准差统计对比,给主动管理的公募基金确定其基金分类:

由于股票型和债券型基金的合同约束力比较强,所以在基金合同中约定为股票型和债券型的基金直接划分到对应类别,因此中诚信分类方案主要是对混合型基金进行重新划分。

其中,基金的仓位计算为最近8个季度定期报告(即2年)的投资比例均值,其中债券仓位计算时包含逆回购。对于不足8个定期报告的数据的基金,至少要满足 4 个有效数据方可参与计算,不参与计算的基金暂时不在分类指数中分组,对于新发基金由于存在建仓期,第一次的报告报告期时间距离成立时间满3个月才纳入统计。

在中诚信分类体系下,混合型基金会根据其实际股票仓位情况进行调整,这里列举两个基金的例子来说明。

表1 示例基金信息

图1 示例基金股票仓位

经过统计发现,示例基金的股票仓位都是较稳定的维持着股票高仓位或者股票较低仓位,但是现在市场上较多的机构把他们同时划分到灵活配置型,而在中诚信的分类标准下会把他们依次划分到股票型和债券型(可投权益的债券型),把基金放到合适正确的基金分类群体中,才能更客观公正的进行基金评价和对比分析。

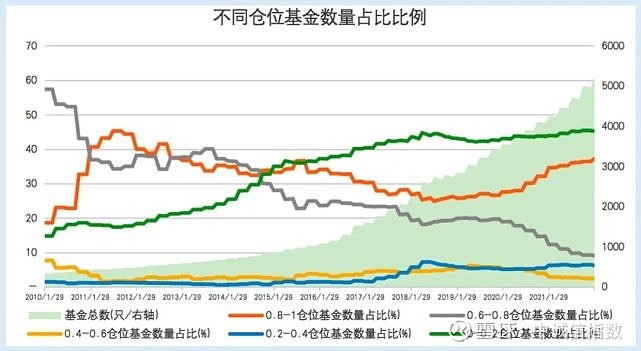

基金仓位和标准差分布统计

图2 不同仓位数据的基金数量分布(只统计主基金代码,下同)

表2 不同仓位数据的基金统计期仓位标准差统计

(备注:更详细的数据如有需要请联系工作人员)

对基金按照仓位分布进行标准差分布统计分析,下图展示了统计期基金的对应的标准差和其仓位的最大值、最小值、平均值和中位数:

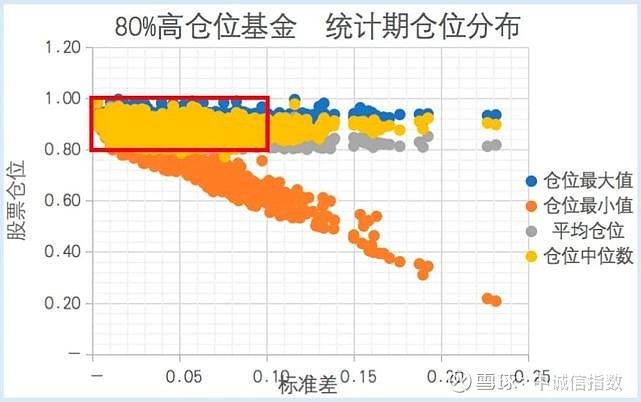

1、其中80%-100%高仓位基金的标准差基本上都在10%以下,有少部分5%左右的基金其标准差超过10%。以统计期来看,80%以上仓位基金数量1818,其中93只基金标准差>10%,对比着93只基金的数据:

1)观察到随着基金仓位下限的不断降低,基金的仓位标准差增加。

2)在近8期仓位上60%-80%的数量以及80%,但是标准差大,就说明标准差大更多的原因是小仓位数量虽少但是幅度大而造成。通过比较统计期仓位的中位数和平均数也可以说明。所以在标准差过大的时候的基金应该被划分到灵活配置中去。

对于股票型的判断条件我们选择标准差阈值为10%。对于标准差的确定,主要是从基金数量占比、不满足条件的仓位的数量以及偏离程度等角度综合考虑而定。

图3 高仓位基金统计期仓位分布(红框为划分为股票型)

(备注:红框的长对应的是标准差范围,宽对应的是平均仓位的范围(下同))

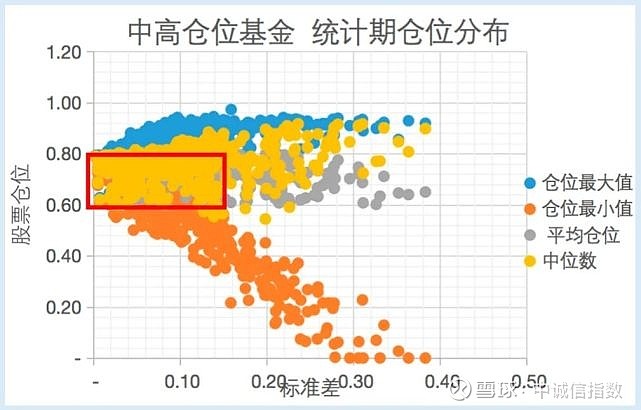

2、60%-80%中高仓位的基金由于可变动区间增加,所以标准差区间更大,因此我们会给的基金的标准差阈值稍大。

图4 中高仓位基金统计期仓位分布(红框为划分为偏股型)

3.其他仓位基金标准差分布

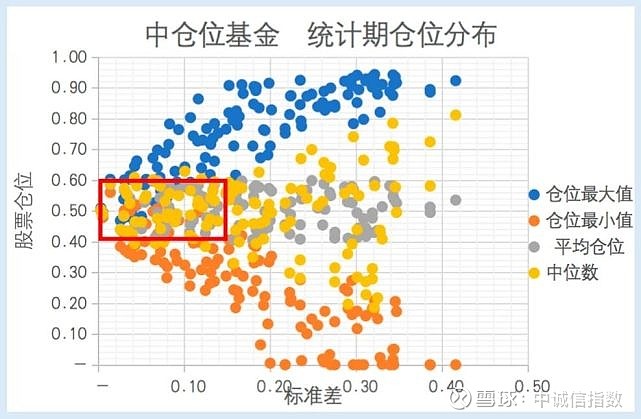

经过统计对比,中间分类方式的基金相较于高仓位和低仓位,由于可变空间更大,导致其标准差分布也较大,在交流以及综合考虑之后,最后给中间仓位的基金的标准差阈值比两端仓位的基金标准差阈值要稍大。

图5 中仓位基金统计期仓位分布(红框为划分为平衡型)

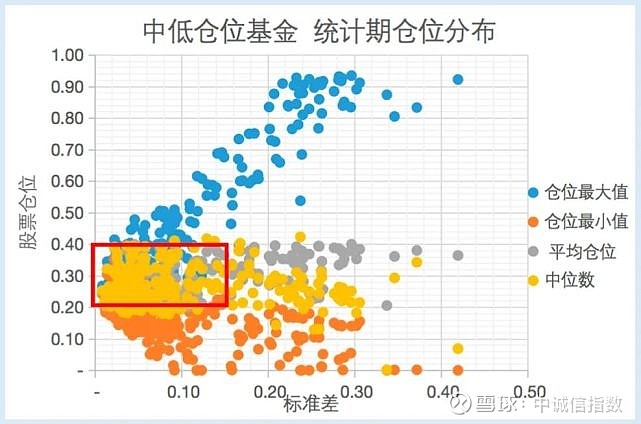

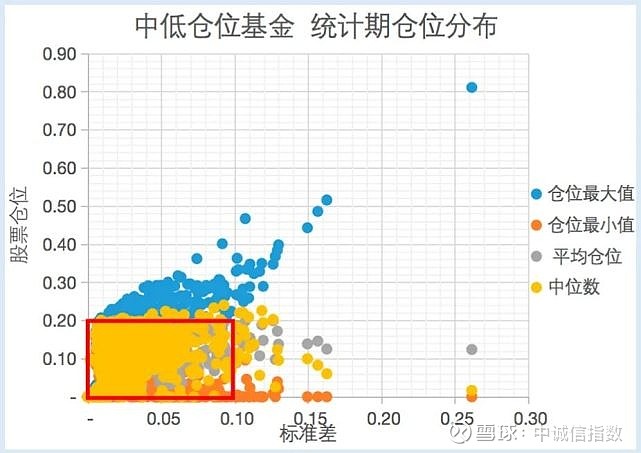

图6 中低仓位基金统计期仓位分布(红框为划分为偏债型)

图7 低仓位基金统计期仓位分布(红框为划分为债券型)

最后,在各展示图中在红框之外的基金由于标准差过大会被划分到灵活配置型基金,该基金分类方式,是根据市场需求确定的初版划分标准,为了满足更多的需求,以及更准确的反应基金市场,中诚信指数会继续对此分类标准进行完善升级,比如,债券型可以按照投资类型在划分一级债基,二级债基以及纯债型等。

中诚信主动基金投资类型基金指数介绍

基于此基金分类标准,中诚信编制发布了主动型基金投资类型指数,该系列指数旨在充分考虑基金可投性的前提下,按照基金投资类型进行分类,为市场及投资者提供更丰富的基金业绩评价基准和基金投资参考依据。

在指数编制时,充分考虑基金可投性,对满足以下条件的基金,按照其所属的基金类型划分为对应指数的成分券中。

(1)成立时间大于1年;

(2)申购限制额度大于1000万元;

(3)单一机构投资者占比小于50%;

(4)基金规模大于1亿。

该系列指数的调仓时间为每年4月第六个交易日和10月第一个交易日,加权方式为市值加权,其中前4类指数的最大规模限制为50亿,后两种指数的最大规模限制为100亿,超过最大规模限制的,按照最大规模来计算权重。

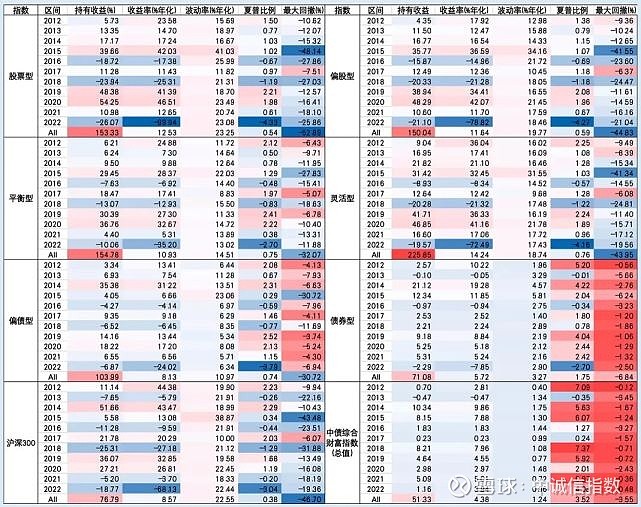

1.指数走势

图8 偏权益基金指数走势

通过偏权益基金指数的走势以及相对沪深300的超额,尤其是高仓位的股票型以及可以认为带有择时的灵活配置基金,(偏股和平衡的仓位在70%和50%左右,相对沪深300较低),可以看到权益基金市场相对沪深300在2012-2013年,2015年和2019年开始都有一定的超额累积,尤其是在2019年开始权益基金取得较高的超额收益,这与基金市场的规模,基金在权益市场的话语权以及基金经理的主动管理能力都有一定的关系,因此在权益基金市场通过研究策略以及alpha的挖掘来找到与投资者风险收益匹配的基金并编制成指数方便给投资者跟踪投资,是具有可行性和必要性的。

图10 偏固收基金指数走势

以上两部分的对比,都说明了在基金市场存在一定的超额,通过优秀基金和基金经理的筛选可实现一定的收益目标。因此中诚信指数在关注市场beta的同时,也在持续挖掘可以为投资者带来收益的alpha因子,并发布对应的中诚信策略指数。

2.指数统计量

未来我们将继续完善中诚信基金分类标准,在基金分类的广度以及深度做更多的研究,并丰富中诚信基金分类指数体系,为国内资管机构提供更多可参考的基金业绩评价基准和基金投资参考依据。

联系我们

电话:

010-65288895

邮箱:

marketing@ccxindices.com

地址:

中国·北京东城区朝阳门内大街南竹杆胡同2号银河SOHO-B座20621

中诚信指数

指数科学

中诚信指数服务(青岛)有限公司 京ICP备2020045162号-3  京公网安备 11010102005802号法律声明

京公网安备 11010102005802号法律声明