新闻与公告详情

β science | 中诚信指数主题指数系列-央企信用债组合观察

公司动态

2023-01-06

刘晔-中诚信指数服务(北京)有限公司资深信用研究员

毕业于英国格拉斯哥大学亚当斯密商学院投资银行与金融学专业硕士,特许金融分析师(CFA),曾任职于中债资信、渤海人寿、标普信评,长期从事信用研究工作,擅长以买方角度规避企业信用风险,行业涉及产业及城投。

导读

当前我国经济发展仍然面临诸多挑战,各大经济指标呈现加速探底的特征。2022年上半年地方公共预算收入及各省份土地出让金的下滑或将导致流动压力从民营企业扩大到国有企业和部分地方政府。在需求收缩、供给冲击、预期转弱的三重压力下,中央经济工作会议定调2023年“稳增长”为首要任务,要求加大金融支持扩大内需和建设现代化产业体系的力度,坚决防范和化解金融领域重大风险,牢牢守住不发生区域性、系统性金融风险底线。

债券市场在近几年先后经历大型民企、产业国企和房地产企业的违约冲击后,对上述债券的信用下沉赔率明显提高,叠加当前的经济环境,投资者的风险规避情绪持续加深,可投范围持续缩小,这也导致高等级品种利差过度收窄,对于市场调整的敏感度显著提升。在可投信用债资产荒格局下,央企作为信用资质很强的信用债主体,其再融资和流动性管理能力明显优于其他产业债。由于央企在业务开展和资金融通等方面都可获得稳定的外部支持,因而在牛市中经常领先于其他信用债上涨,并能在市场的调整中率先企稳保持较低的收益回撤。

经过2022年底债券市场的一轮调整,央企债券的利差水平已经从前期的低点显著回升,在当下市场环境中凸显其风险低、回撤小、收益适中的配置价值。本文主要分析近年央企信用债发展趋势、特点及央企债券组合的收益风险情况,为投资者提供参考。

央企信用债组合表现分析

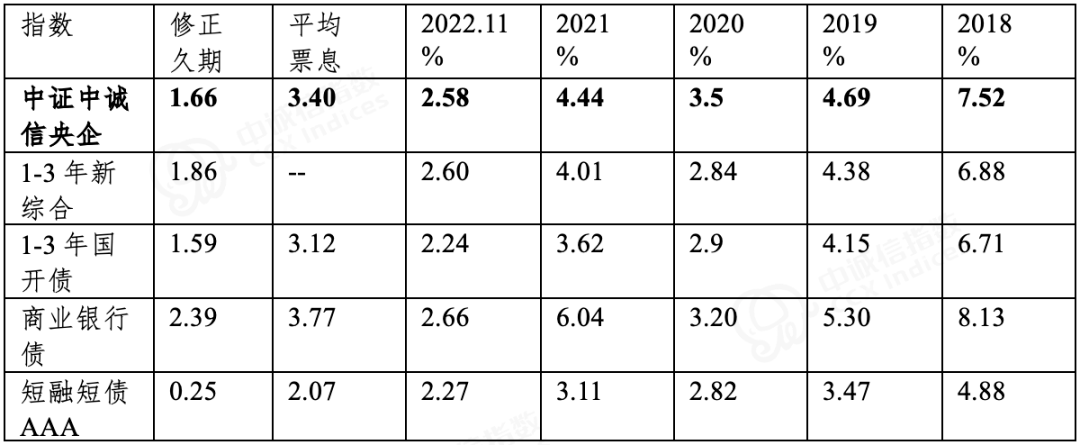

针对央企信用债,我们选取中证中诚信央企信用债指数(931754.CSI)来观察央企信用债的表现。指数结合市场投资习惯选取了隐含评级AA+及以上的央企集团及其一级子公司发行的债券,并在细分行业上进行了一定调整,以反应债券市场风险最低的一部分央企信用债的表现。截至2022年11月30日,指数总市值约2.76万亿元,共有成分券1285只,平均票息3.4%,修正久期1.66年。

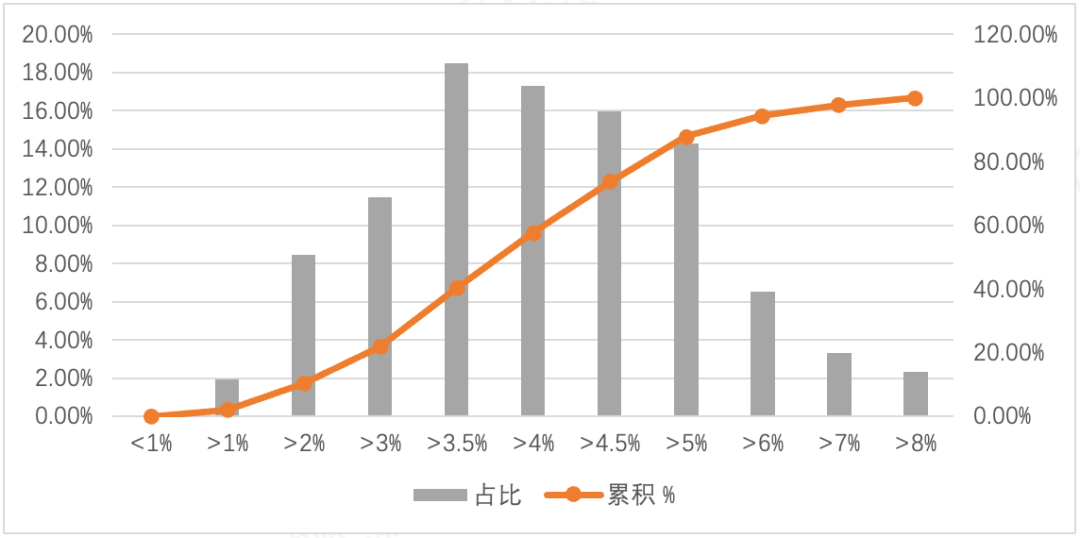

图1、央企债券历史滚动年化收益率分布资料来源:中诚信指数

资料来源:中诚信指数

资料来源:中诚信指数

从2018年以来的表现来看,央企信用债券的收益水平在80%以上的时间里超过3.5%,集中分布在3.5%-6%之间,平均水平为4.45%。

表1、2018年至今组合区间收益资料来源:中诚信指数整理

资料来源:中诚信指数整理

资料来源:中诚信指数整理

与久期相近的债券市场平均收益相比,可以看到央企信用债收益在近年来的大多数时间里超过基准30bp~70bp,其中高于无风险的国开债收益50~90BP。与同样拥有较高流动性和较低风险的商业银行债相比,由于商业银行债久期显著高于央企债券,因而在牛市中表现优于央企,但在熊市中表现弱于央企。与1年以内的高等级短债相比,央企债券有明显的久期和信用超额收益。

表2、2018年至今组合最大回撤资料来源:中诚信指数整理

资料来源:中诚信指数整理

资料来源:中诚信指数整理

从回撤角度看,央企的最大回撤水平大多小于国开债,在牛市中略高于市场平均水平,在熊市中低于市场平均水平,结合超额收益来看,具有较好的风险调整收益价值。

表3、2022年11月组合归因分析部分要素资料来源:中诚信指数整理

资料来源:中诚信指数整理

资料来源:中诚信指数整理

通过归因分析2022年11月待偿期为1-3年的信用债投资级指数和中证中诚信央企指数的调整情况,我们发现,当月久期在2年以内的信用债普遍在曲线变化上亏损60-70bp,央企指数久期略短于信用债投资级指数,曲线亏损略低于60bp。在利差变化上,城投债投资级指数亏损较大,在50-70bp,相比之下产业债投资级指数亏损在30-40bp,明显小于城投债,而央企指数的利差亏损更低于产业债投资级指数,略低于30bp。综合来看在本轮调整中,央企指数的回撤风险小于更大范围的投资及信用债。

央企债券的范围及分布特征

央企的范围

“中央管理企业”简称央企,是指由中央人民政府(国务院)或委托国有资产监督管理机构行使出资人职责,领导班子由中央直接管理或委托中央组织部、国务院国资委等其他中央部委管理的国有独资或国有控股企业,是国民经济的重要支柱。截至2022年12月21日,国务院国资委披露的央企名录共97家。中诚信指数整理了名录内央企集团及其下属一至三级子公司中的发债企业作为央企发行人的讨论范围。

央企存续债券在电力、信息技术、建筑建材、化工、装备等行业占比都超过50%;建筑、地产、交运、金融等行业子公司发债为主,批零、煤炭、轻工、公用事业等行业主要依赖母公司。

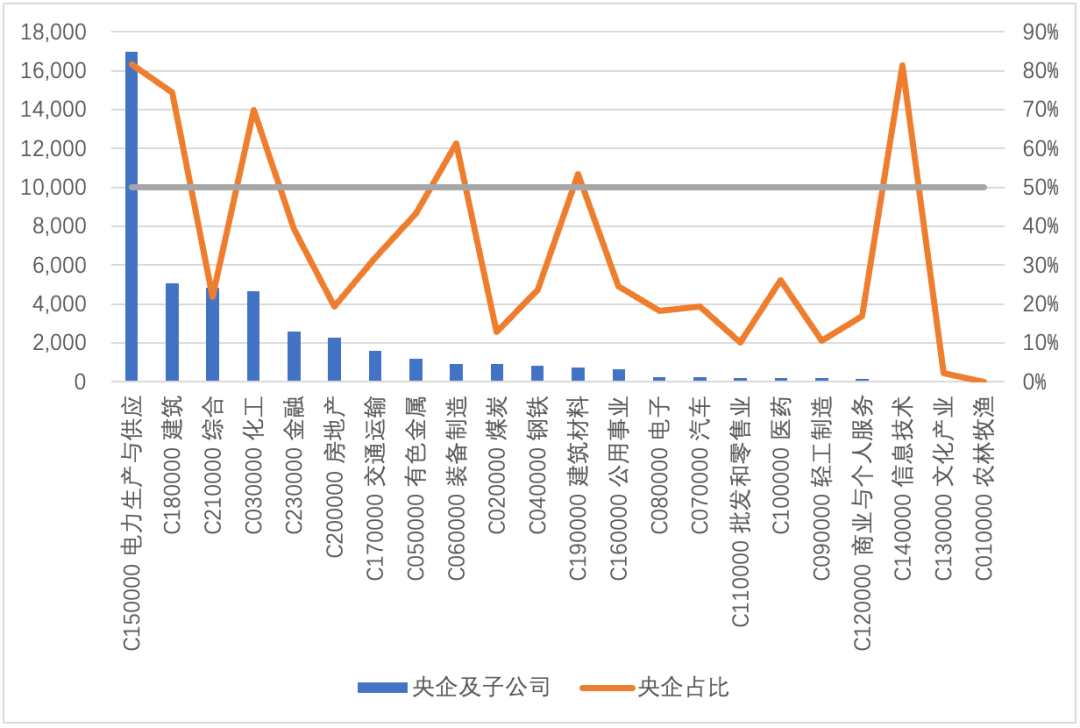

根据中诚信指数统计,截至2022年11月30日,存续信用债规模为27.55万亿元,其中央企名录中的97家央企共有54家发债,集团层面及子公司 层面存续规模分别为22866.16亿元、22635.90亿元。存量债中央企主要发债行业为电力、信息技术、建筑、化工、装备制造及建材;国企主要发债行业为煤炭、钢铁、轻工、交运及公用事业;民企主要发债行业为房地产、农林牧渔及电子。

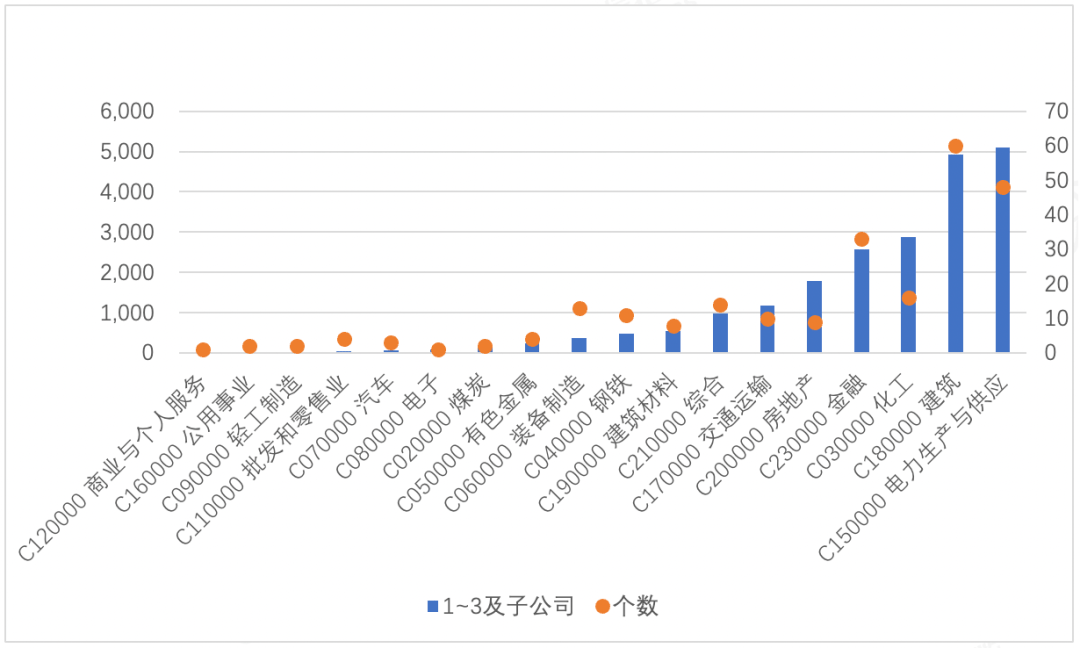

图2、央企及子公司存量债行业分布(单位:亿元、%)资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

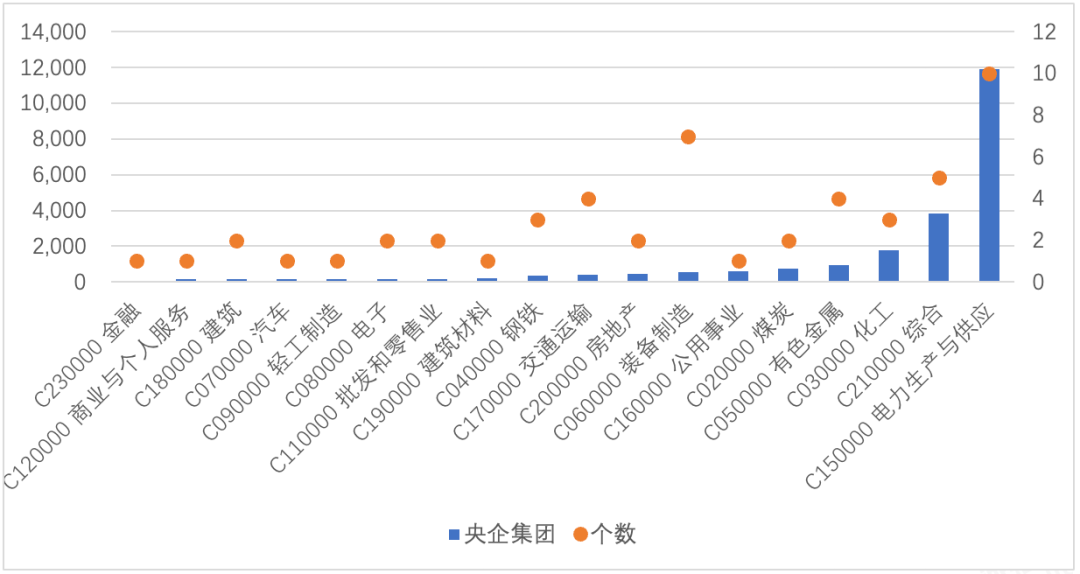

央企集团层面来看,中诚信行业分类集中在电力、综合、化工、有色金属、煤炭、公用事业等行业,CR5为84%,其中电力行业存量债规模超过1万亿。央企子公司层面,中诚信行业分类集中在电力、建筑、化工、金融、房地产及交运等行业,CR5为75%,其中4000~6000亿对应的行业为电力及建筑,1000~3000亿之间有化工、金融、地产及交运,存量债规模最小的行业为商业与个人服务。

图3、央企集团层面存量债行业分布(单位:亿元)资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

图4、央企子公司层面行业分布(单位:亿元)资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

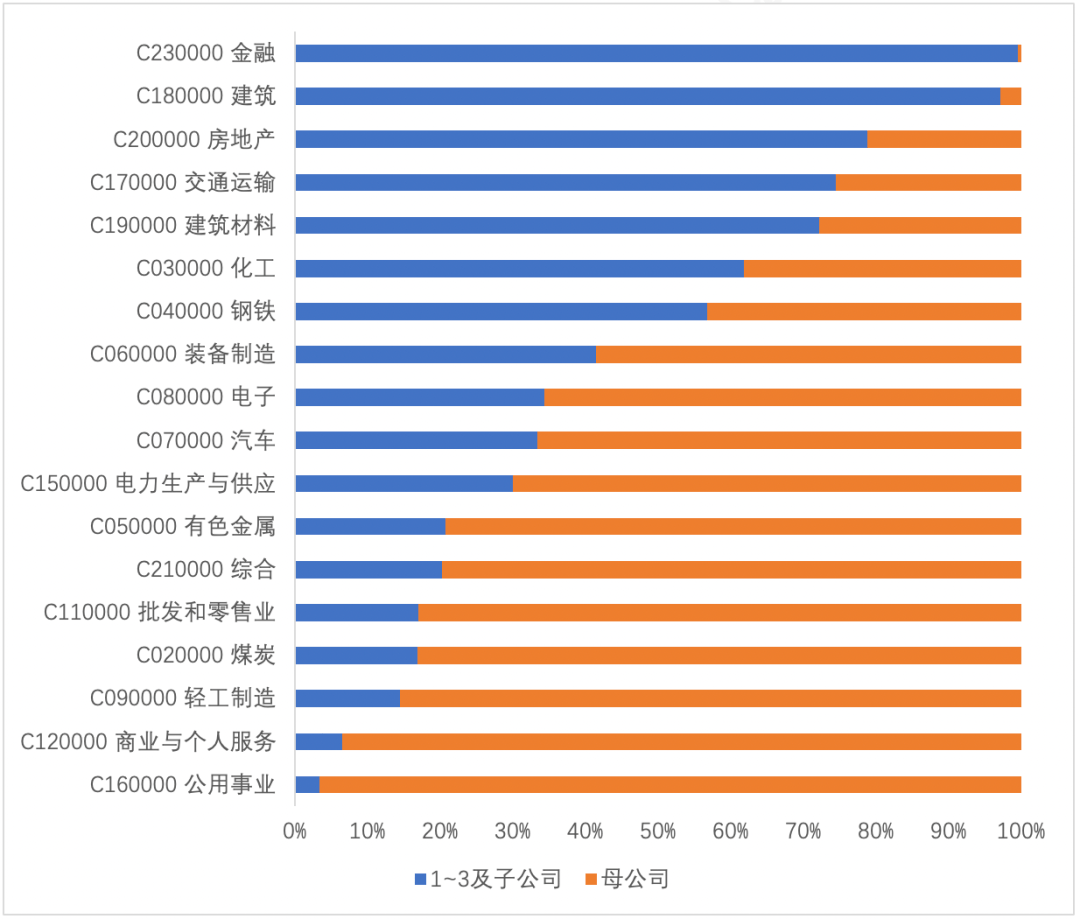

央企母、子公司存量债占比方面,金融、建筑、地产及交运等行业央企子公司发债规模明显高于母公司,其中金融行业发债子公司主要为各大产业集团旗下的融资租赁公司,地产主要为产业集团旗下地产板块子公司,建筑子公司主要为集团旗下的各工程局。而公用事业、商业与个人服务、轻工、煤炭等行业的发债更依赖母公司。子公司存量债明显超过母公司的行业有金融、建筑、地产及交运,行业中主要依靠母公司发债的行业有公用事业等。

图5、央企集团及子公司存量债占比资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

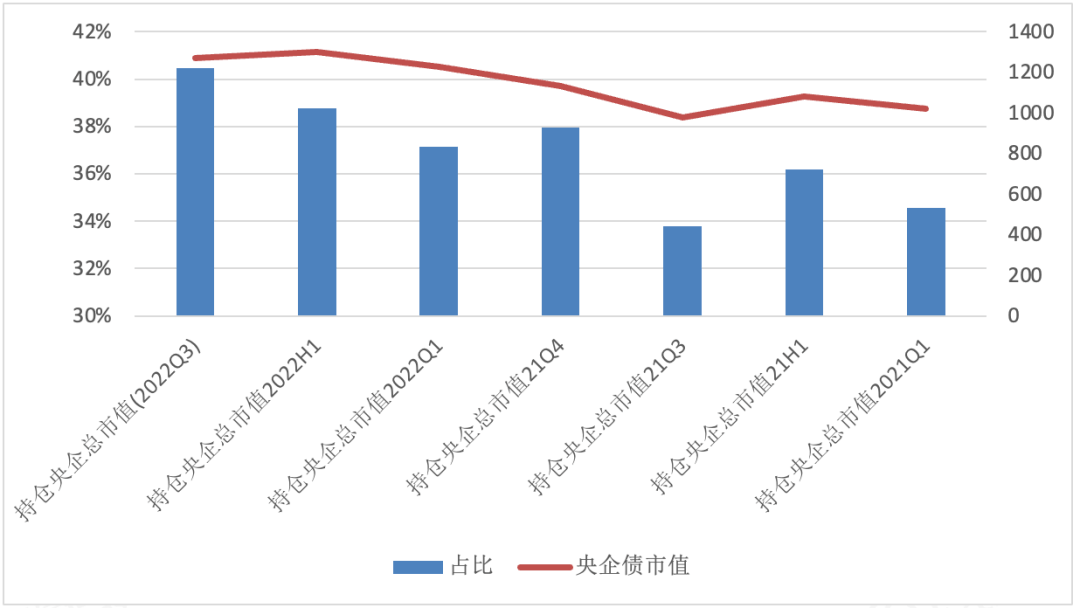

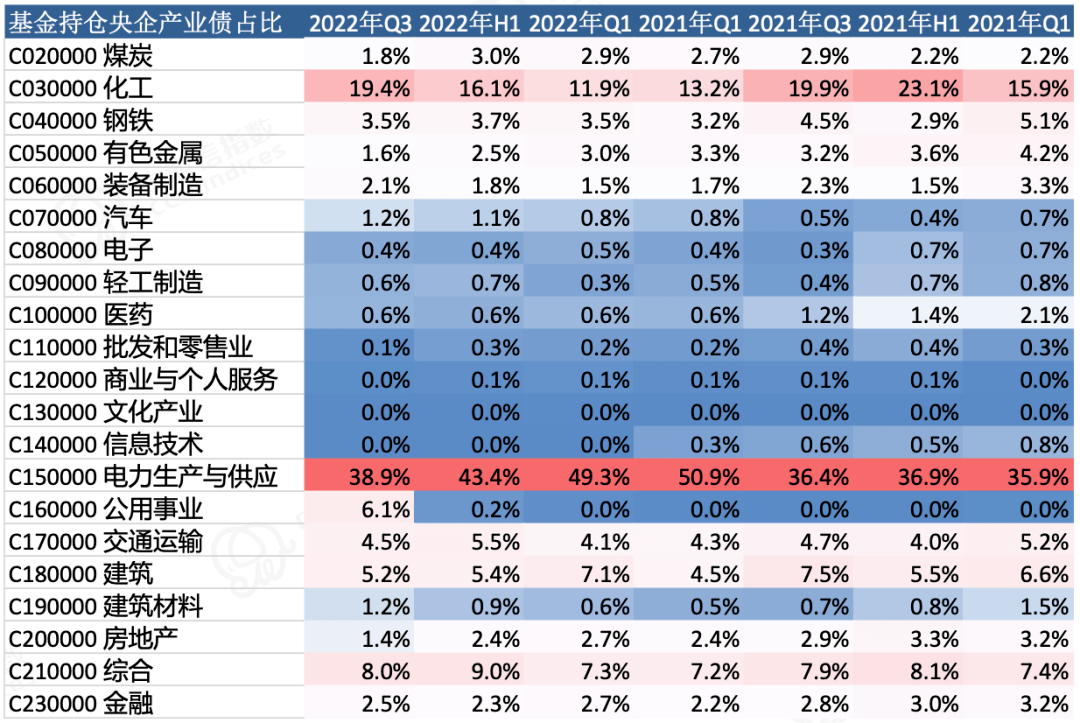

基金持有央企比重整体增加,但基本面趋弱行业持仓占比下降

通过分析基金持仓,可以看出在资产荒背景下,近年来基金产业债持仓中央企债券集中度持持续升高,主要持仓央企行业为电力、化工、综合、公用事业、建筑及交运。其中基本面趋弱的行业如房地产及钢铁占比持续下降。

图6、基金公司央企持仓情况资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

图7、基金持仓结构资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

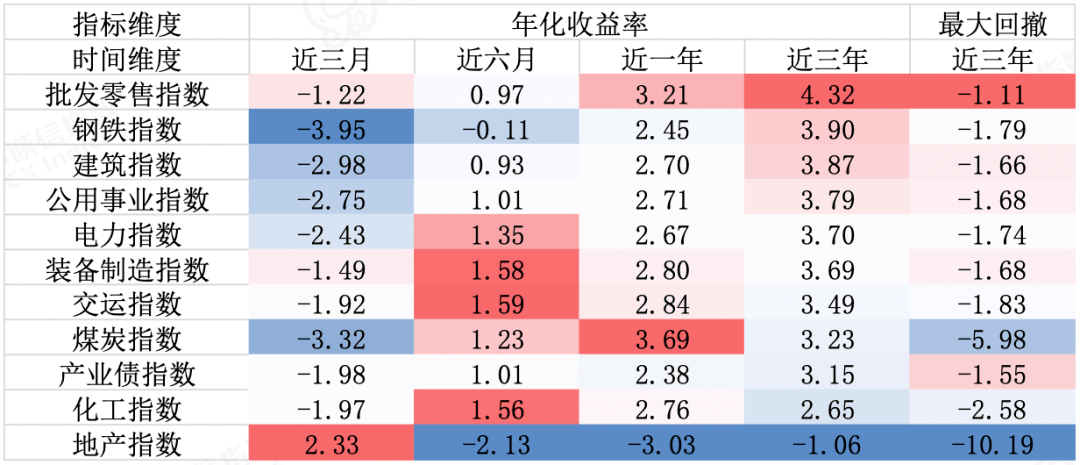

从行业指数的表现来看,央企债券分布较多的建筑、公用事业、电力、装备制造等行业指数近三年有较好的风险收益表现

通过主要产业行业指数近几年的风险收益表现可以发现,央企债券占比较高的行业中,近三年建筑行业的风险收益表现相对较好,其次是电力行业和装备制造行业,而近一年则是装备制造和化工表现相对较好。

图8、近三年主要行业1-3年行业信用债指数表现%资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

在央企集团债券分布较多的行业里,近一年表现较好的是煤炭、化工和公用事业,电力表现相对较弱,而近三年表现较好的则是电力和公用事业,其中公用事业的收益和回撤都有相对较好的表现。

在央企子公司债券分布较多的行业里,近一年表现较好的是交运和化工,电力、建筑和房地产最近一年表现较弱,而从近三年表现俩看,建筑行业收益水平更好,电力行业则表现稳定。

央企永续债券特别观察

建筑、电力等行业企业对永续债依赖最高:

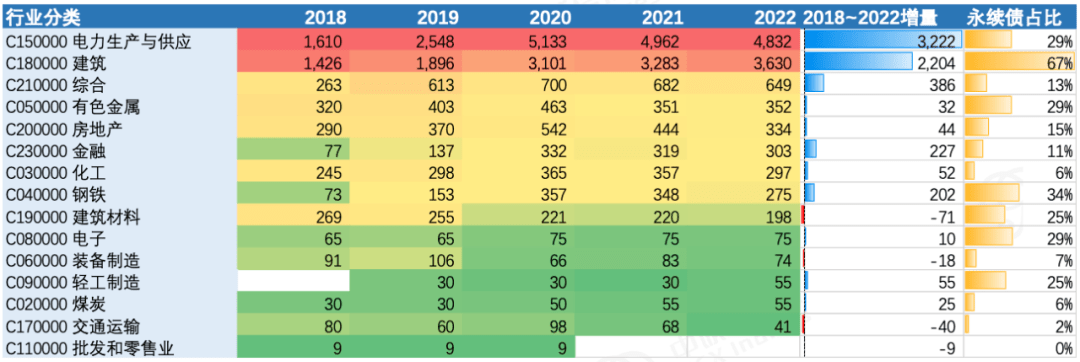

永续债是债券市场少有的长久期信用品种,从包含央企集团及其子公司的口径来看,截至2022年11月30日,永续债存量1.12万亿,约占市场存量永续债的一半,其中超过3000亿规模的行业有电力及建筑,超过300亿规模的行业有综合、有色金属、地产及金融。永续债占比方面,建筑行业对永续债依赖最高,占比存续信用债超过60%。从增量来看,2018~2022年新增规模最高的为电力及建筑,规模下降的有建材、装备制造及交通运输。

图9、各行业央企永续债存量情况资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

永续债企业评分方面:

企业永续债评级普遍较高。存续永续债中,中诚信评分主要集中投资级优选(L1~L4)区间,占比共计80%,其中央企L1~L4占比44%,国企占比35%,民企占比1%。投资级中的L5~L6档占比中,国企占比14%,央企占比4%。

图10、永续债中诚信评分分布资料来源:中诚信指数整理

资料来源:中诚信指数整理

资料来源:中诚信指数整理

央企永续债供给波动较大:

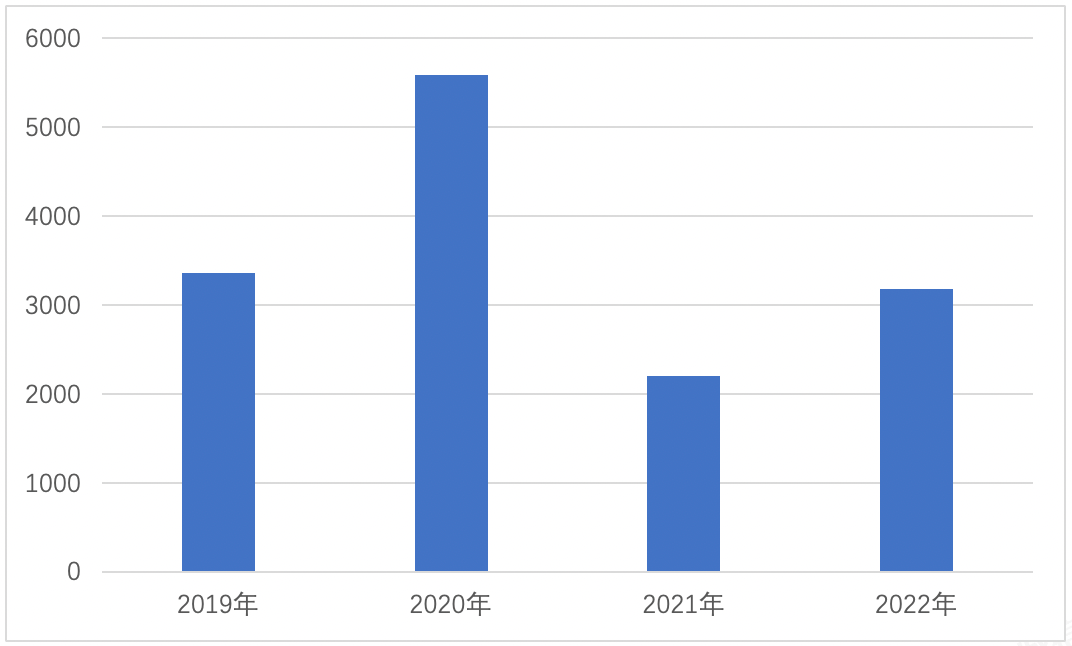

央企永续债近年发行规模波动较大,2021年央企及子公司发行永续债规模2205亿,同比降幅较多,主要原因或由于会计计量逐步趋严且规范化,部分永续债项不得计入所有者权益,企业发行动力下降。另一方面,国资委持续加强永续债发行规模及风险管控,国资委在2021年末提出2022年要严控债务风险,有序压减永续债规模,推动高负债企业负债率尽快回归合理水平的要求,预计永续债供给将较此前逐步减少。

图11、央企及子公司永续债发行规模资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

央企永续债一、二级利差持续收窄

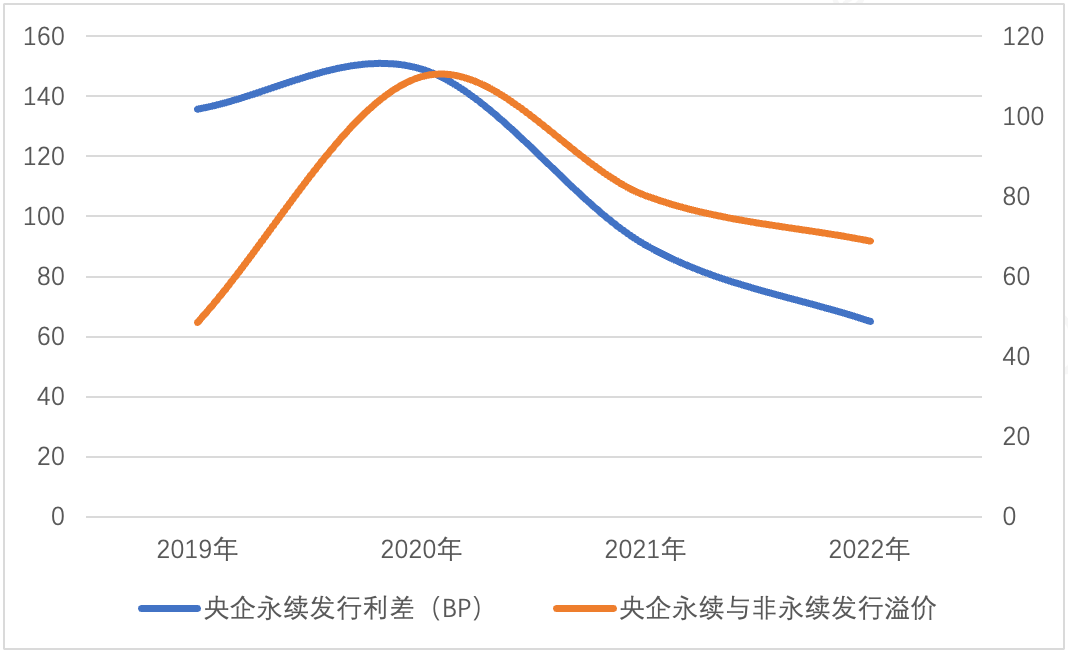

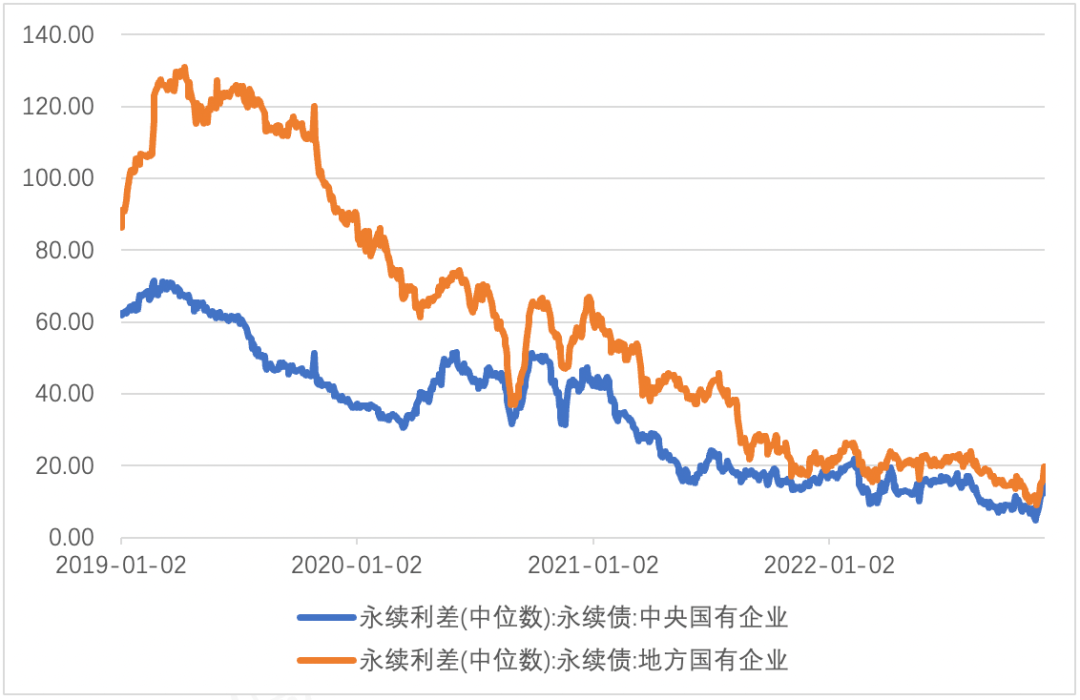

中诚信指数选取公募发行的三年期央企及子公司的永续债及非永续信用债项,扣除担保债后,得到央企及子公司永续债发行利差及央企永续债-信用债溢价,近年央企永续债利差及“永续-信用”溢价均持续下滑。

图12、央企永续债发行利差情况资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

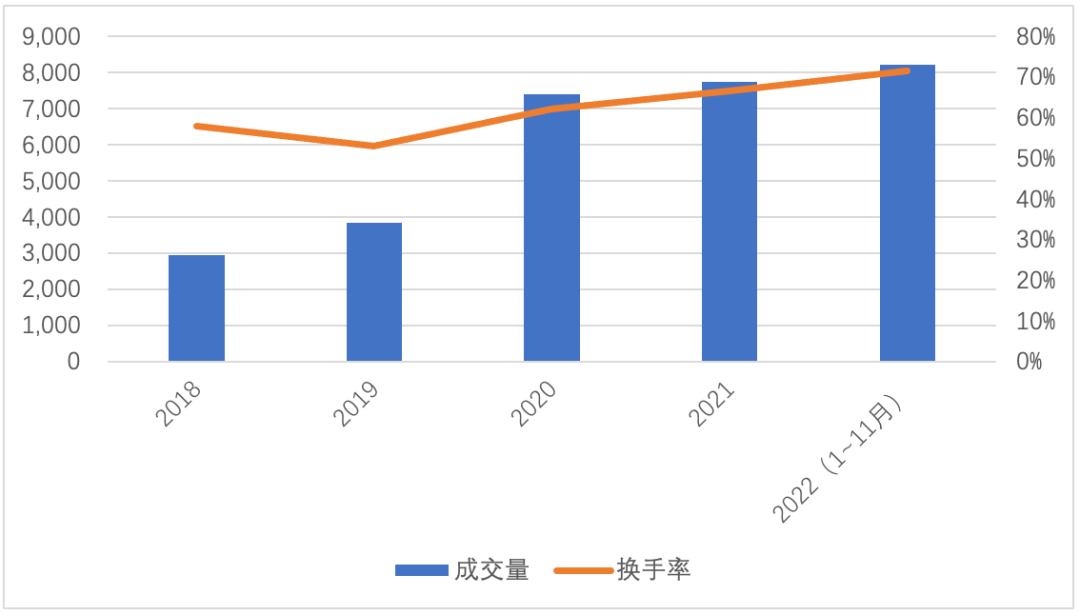

2018年以来央企及子公司存续永续债的成交逐步提升,换手率从2019年持续提升至2022年11月末的72%。2022年下半年以来,永续债利差震荡下滑,2021年的资产荒背景下,机构超配优质资产的同时倾向品种溢价,高信用资质的央企永续债利差继续压降,并延续至2022年,截至2022年11月30日,央企永续债利差中位数为16.22,处于历史低位。根据近年市场表现,目前央企永续债不存在过大的预期利差波动,定位主要是增厚票息的资产。

图13、央企永续债成交情况资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

图14、央企、国企永续债利差变化资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

关注部分行业央企子公司经调整的实际杠杆率

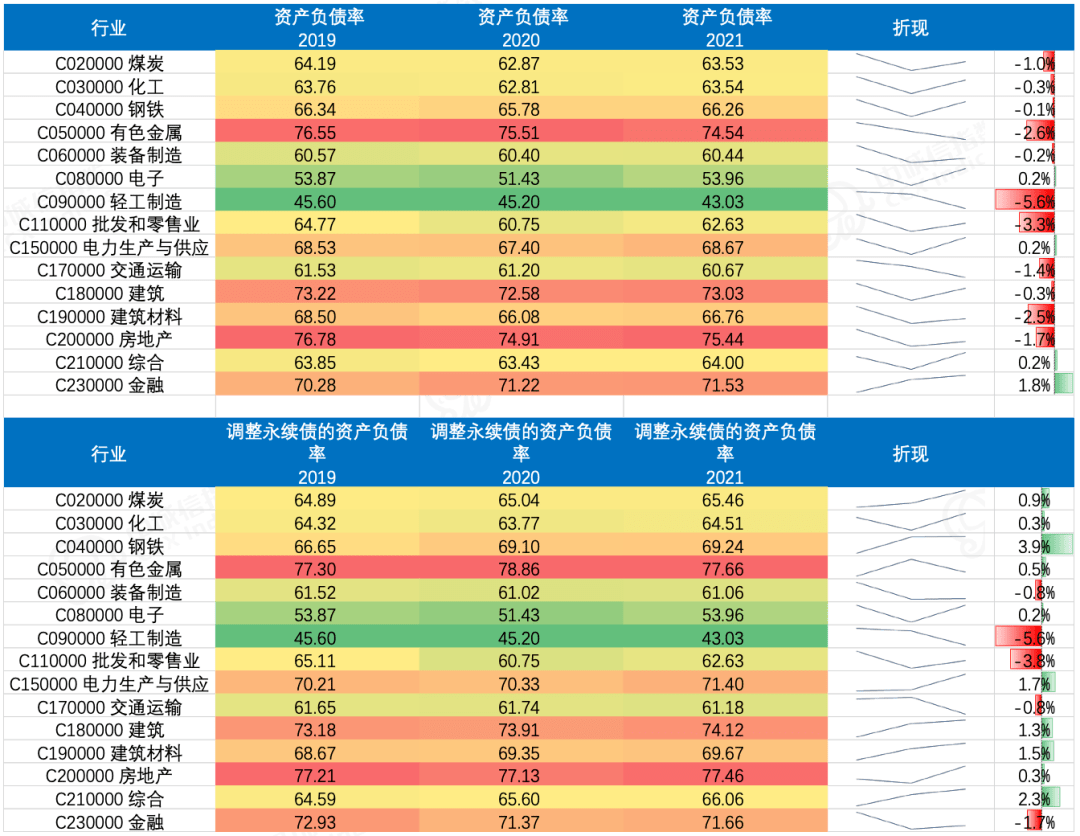

我们采取存量永续债发行央企及子公司,调整永续债至负债可以看到,在不考虑永续债调整时,轻工制造、批发零售、建筑材料、有色金属行业近年杠杆率有较明显的下降,而调整永续债之后部分行业近年杠杆率不降反升,整体来看,钢铁、电力、建筑、建材及综合行业杠杆率提升相对较多。在目前中央层面对央企发行永续债进行限制的背景下,投资低层级央企子公司永续债时,建议需考虑调整永续债后的实际杠杆率。

图15、央企调整永续债前后的杠杆率资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

资料来源:中诚信指数、Wind

联系我们

电话:

010-65288895

邮箱:

marketing@ccxindices.com

地址:

中国·北京东城区朝阳门内大街南竹杆胡同2号银河SOHO-B座20621

中诚信指数

指数科学

中诚信指数服务(青岛)有限公司 京ICP备2020045162号-3  京公网安备 11010102005802号法律声明

京公网安备 11010102005802号法律声明