研究成果详情

深度报告|银行理财产品2025年Q2季报:发展与机遇

摘要 :

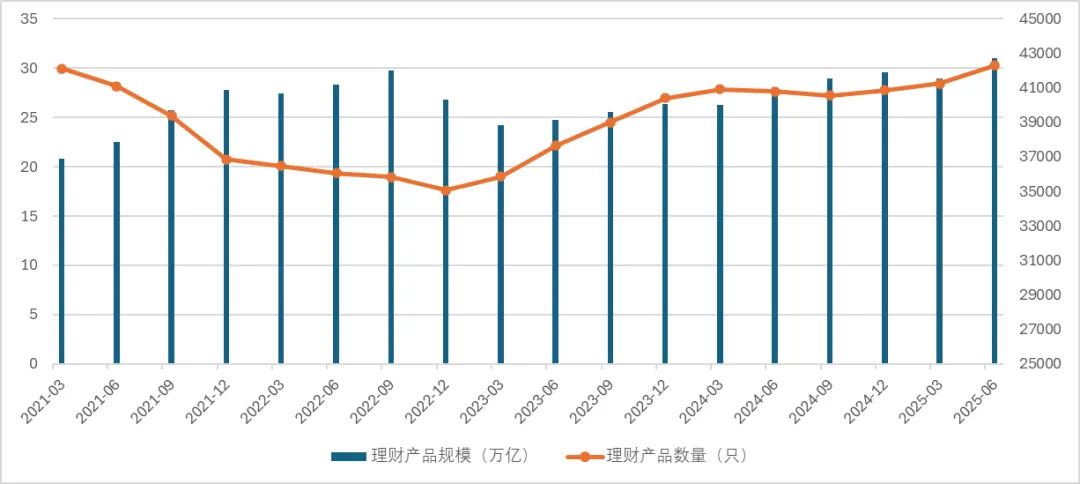

银行理财行业担负着新时代赋予的新使命,今年以来,银行理财产品领域经历了深刻变革与多番考验,成为投资者与行业聚焦的关键板块,截至2025年6月,全市场存续理财产品数量42298只,较年初同比增长3.51%,规模为31.01万亿元,较年初同比增长4.70%。今年以来新发理财产品15550只,累计募集资金3.29万亿元。

但与此同时,市场环境复杂多变,低利率浪潮持续涌动,资产收益率不断走低,投资收益空间受到明显挤压;政策支持引导资金入市,监管力度全方位强化,一系列新规、整顿措施密集落地,深刻影响着银行理财产品的发展轨迹。在新发展格局下,银行理财行业扎实走过规范化整改的转型期,发展不断取得新成效,步入高质量发展的新阶段。理财子公司在产品体系建设上不断推陈出新,在监管政策框架内积极适应市场变化,通过优化产品类型、期限、风险收益特征以及创新产品设计,构建更为完善、多元、适配投资者需求的产品体系,助力理财市场在净值化转型道路上稳步前行。

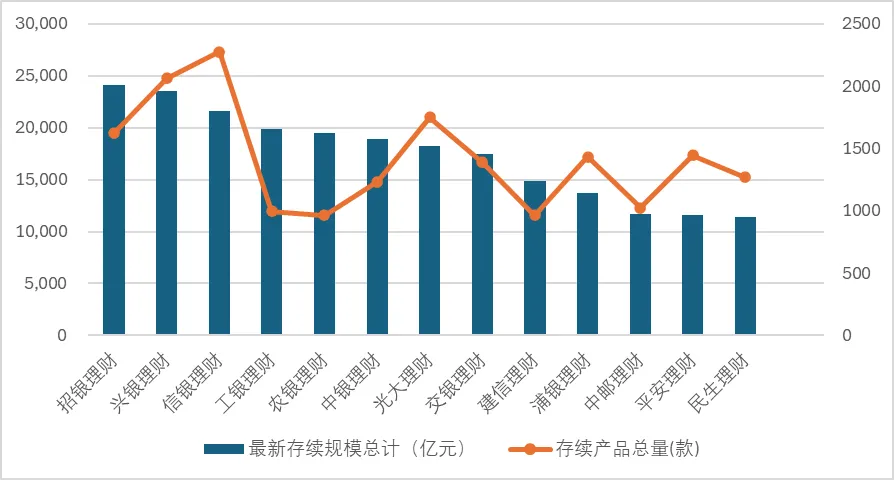

图2:2024年理财子存续产品数量及规模情况

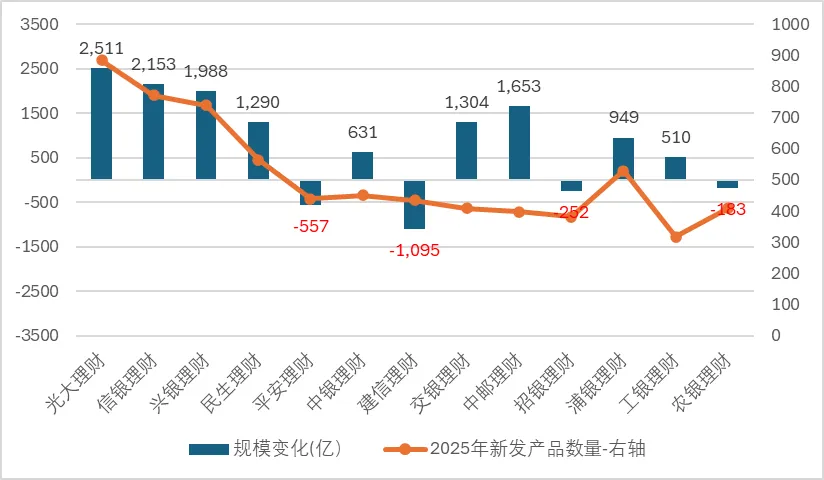

图3:2025年理财子新发产品及其规模变化情况

截止日期:2025/6/30

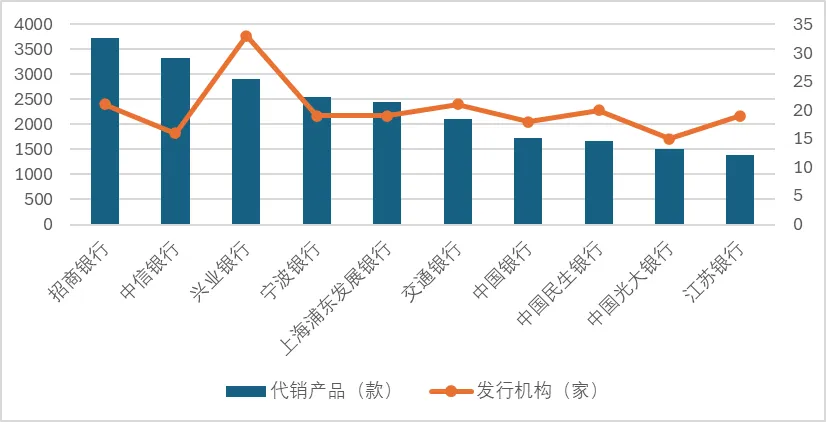

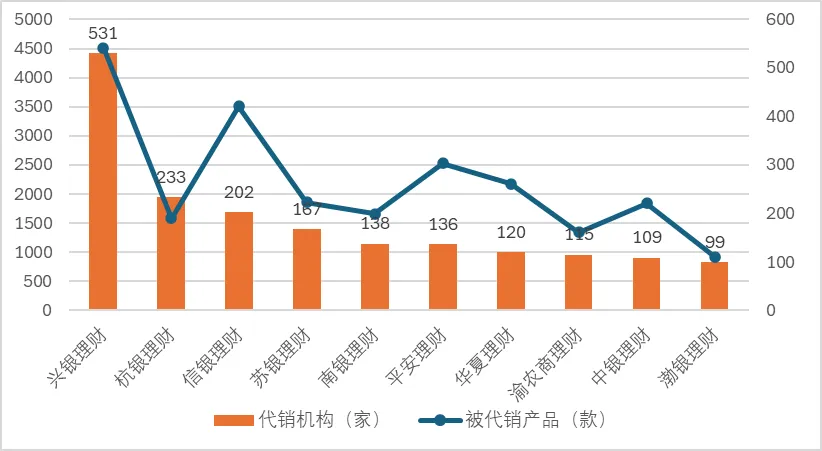

图4:2025年渠道代销产品前十大机构统计

图5:2025年代销渠道排名前十统计

表1:理财产品存续及新发数量和规模情况(按投资类型统计)

数据日期:2025/1/1-2025/6/30

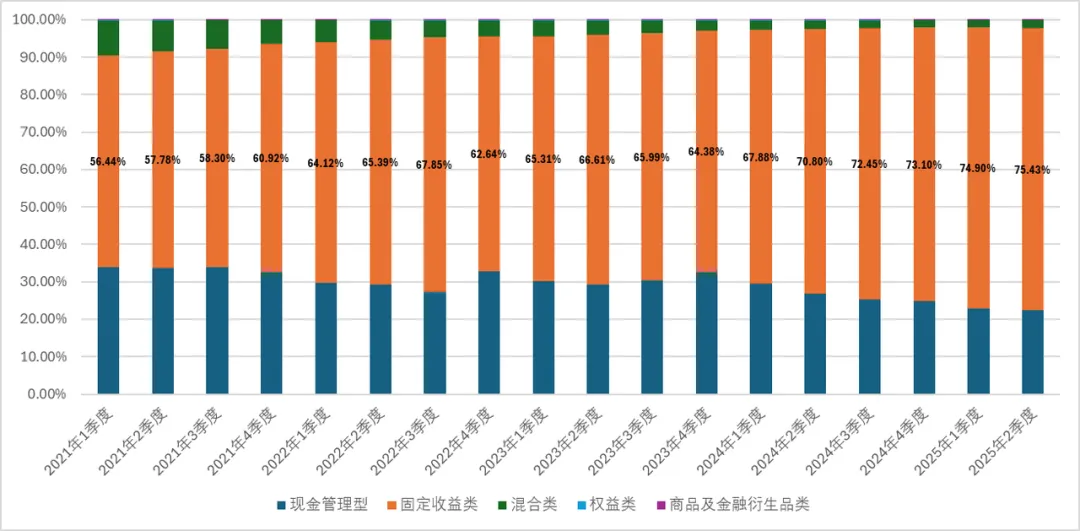

图7:银行理财产品存续规模占比情况(按风险等级)

数据来源:普益标准,中诚信指数整理

数据日期:2025/1/1-2025/6/30

表2:理财产品存续及新发数量和规模情况(按风险等级统计)

数据来源:普益标准,中诚信指数整理

数据日期:2025/1/1-2025/6/30

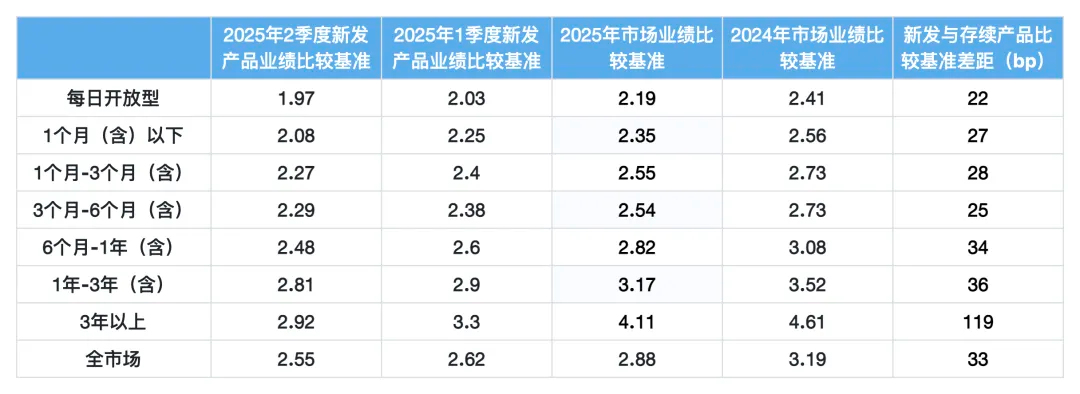

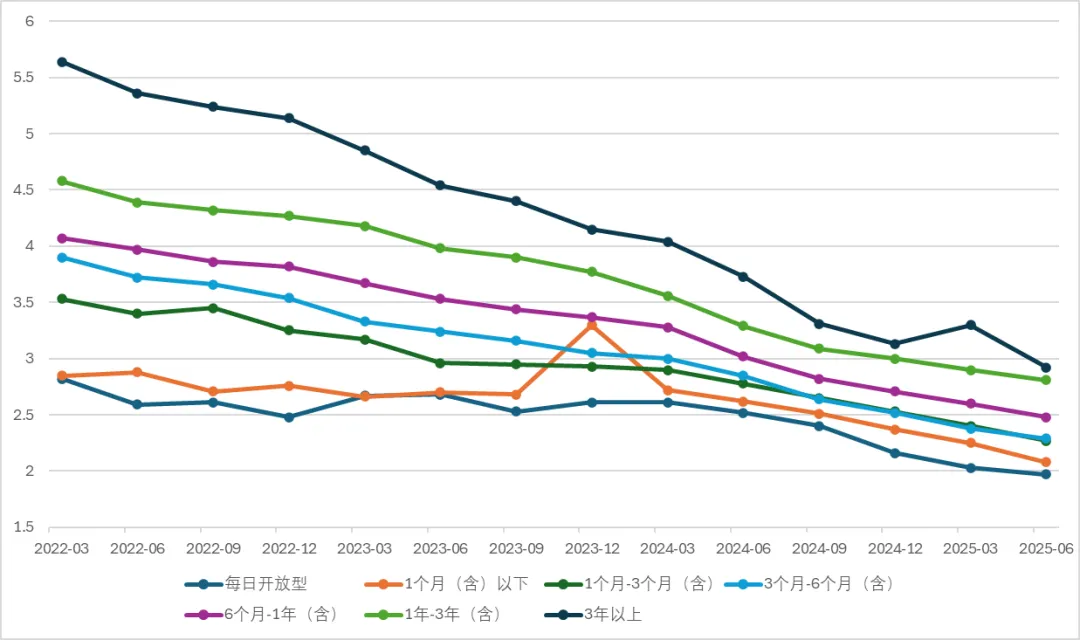

表3:理财产品比较业绩基准情况(按运作方式统计)

数据来源:普益标准,中诚信指数整理

数据日期:2025/1/1-2025/6/30

自2022年以来,新发产品业绩比较基准持续下行,中长期理财产品受影响较大。3年以上的理财产品在2022年1季度的平均业绩比较基准5.65%,持续下降至今年6月份的2.92%,其余期限产品的业绩比较基准持续下行,而1-3年的中长期理财产品平均业绩比较基准从2022年1季度的4.58%下降到今年的2.81%。

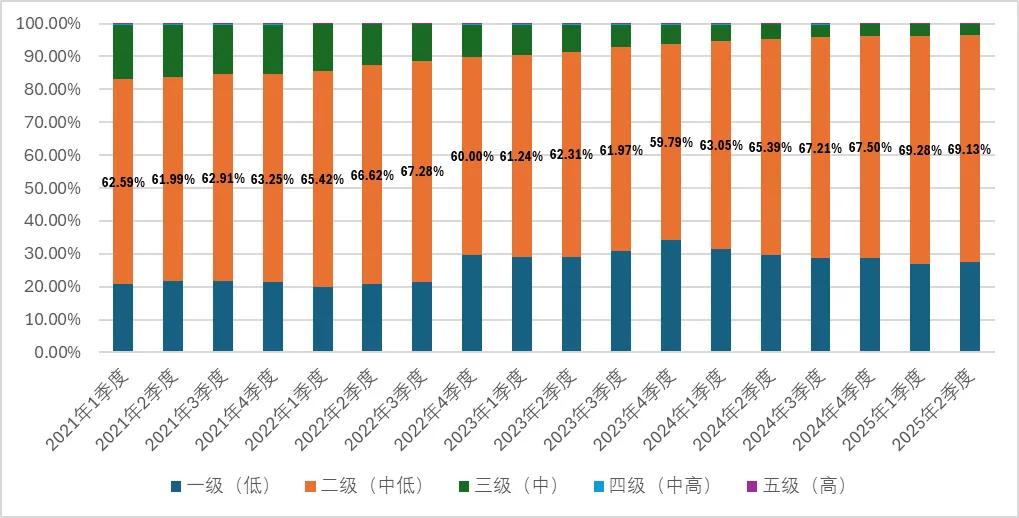

图8:银行理财产品存续规模占比情况(按风险等级)

数据来源:普益标准,中诚信指数整理

数据日期:2025/1/1-2025/6/30

2024年以来,在“防空转、挤水分”的政策导向下,银行存款利率逐步降低,大量银行端资金进入非银机构,叠加经济环境较弱、资产供给不足,债券市场“资产荒”的矛盾被进一步强化,2025年开年后,10年期、30年期国债收益率分别向下突破1.60%、1.85%点位,长端利率不断下行,利率曲线平坦化。从市场上债券指数的平均到期收益率来看,2024年以来,中债-2年期中短期票据(AA+) 的平均到期收益率从年初的2.77%下降到1.86%(截至2025年6月底)。因此,在22年底的极端行情之后,理财产品的业绩比较基准一路下行至目前的历史低点。

图9:中债-中短期票据到期收益率

数据来源:普益标准,中诚信指数整理

数据日期:2022/1/1-2025/6/30

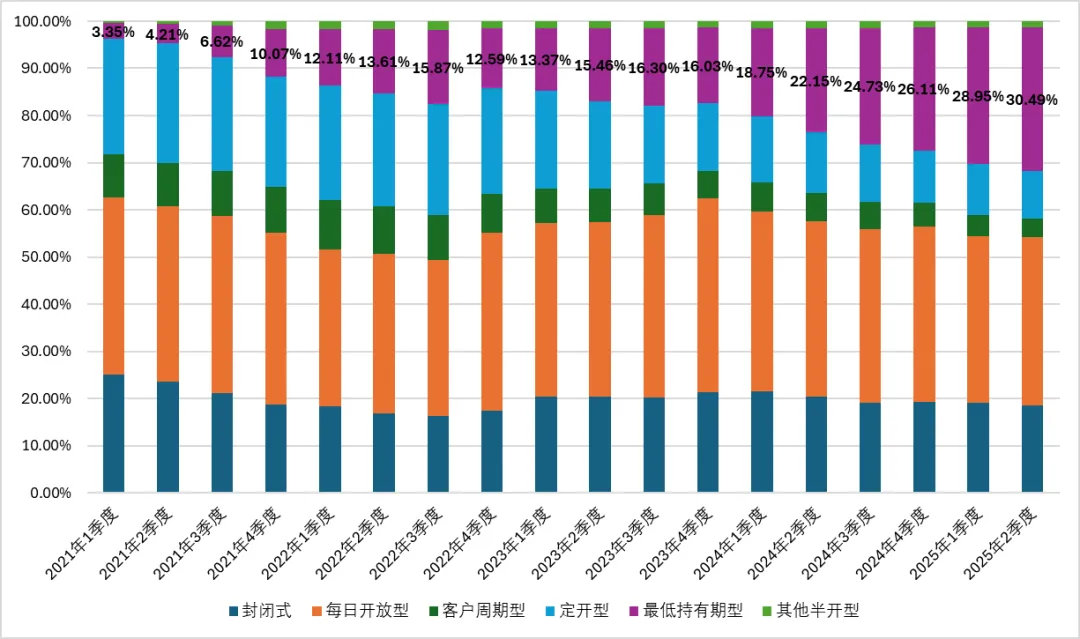

在22年底的债市极端回撤行情时,债券到期收益率持续上行,渠道端出于对利率风险的厌恶需要一些低波产品,在该市场环境下持有至到期债券策略的收益率能够较为容易的匹配上渠道端的需求,达到业绩基准。相同的情况还出现在23年底。2024年以来债券到期收益率不断下行,信用债的到期收益率明显低于理财子新发产品的业绩基准下限,资产端很难匹配渠道端对于收益率的要求,以固收+为最低持有期为代表的开放式净值型产品新发规模显著提升,截至2025年6月,最低持有期产品存续规模突破9.3万亿元,占比达到30.49%。

图10:银行理财产品存续规模占比情况(按运作子模式)

数据来源:普益标准,中诚信指数整理

数据日期:2021/1/1-2025/6/30

在 2025年,相对业绩比较基准的指数理财产品呈现出独特的发展态势。这类产品紧密跟踪特定的股票指数、债券指数等,产品以指数表现作为业绩基准,并非固定数值,而是随对应指数波动。由于指数理财产品策略透明、风险分散、管理费率低的特点,投资者对这类产品的关注度和参与度不断提高。

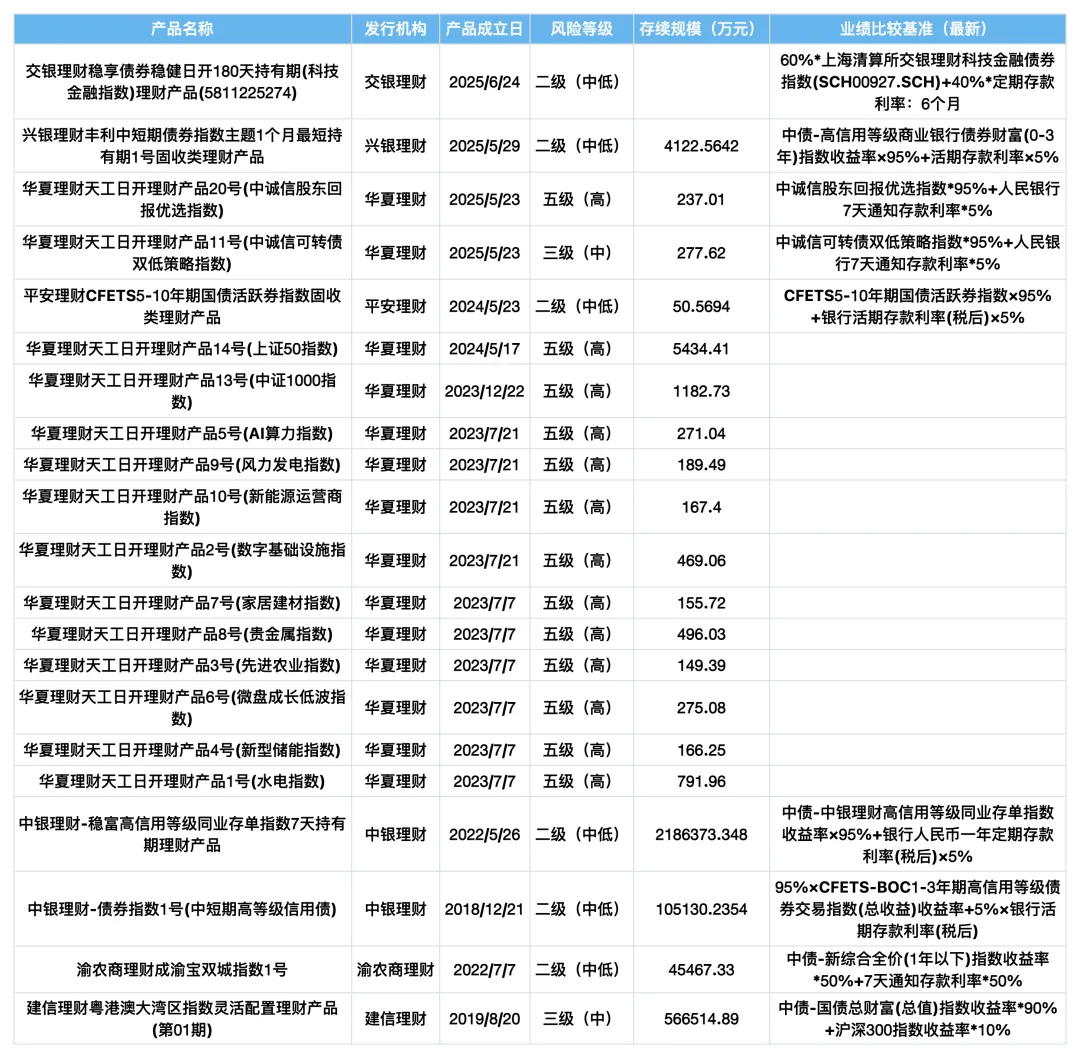

随着市场对权益资产信心逐步回升,加之多部门联合发布政策鼓励理财资金等中长期资金入市,挂钩被动指数的理财产品大量涌现。截至 2025 年3月,以 “指数” 为关键词,处于待售、募集及存续阶段的银行理财产品数量攀升至 73 只,较上一年度有大幅提升,产品结构愈发丰富多元,固收增强型与混合型成为主流。截至目前,处于待售状态的包含“指数”的公募理财产品有22只。华夏理财、中银理财、中邮理财等理财子已经在领跑创新,部分产品明确挂钩宽基指数,例如多只产品名称中嵌入 “A50”“A500” 等字样,底层权益资产被动跟踪策略。同时,行业及主题指数产品创新活跃,华夏理财推出双低可转债、股东回报优选指数的产品,渝农商理财聚焦 “成渝地区双城经济圈一体化发展指数”,建信理财聚焦 “粤港澳大湾区指数系列”,中银理财布局 “同业存单指数”,理财公司通过细分赛道挖掘结构性机会。

表4:部分指数理财产品示例

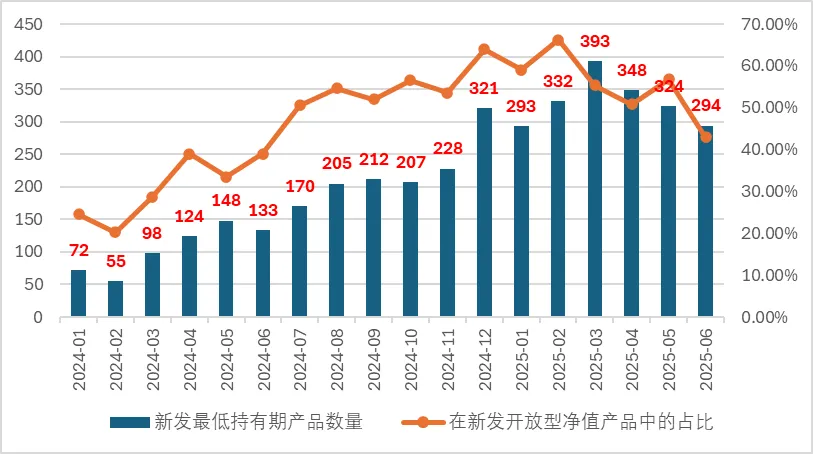

图12:新发最低持有期产品数量和占比统计

数据来源:普益标准,中诚信指数整理

表5:不同理财机构最低持有期理财产品存续规模(持有期限180天及以上)

数据来源:普益标准,中诚信指数整理

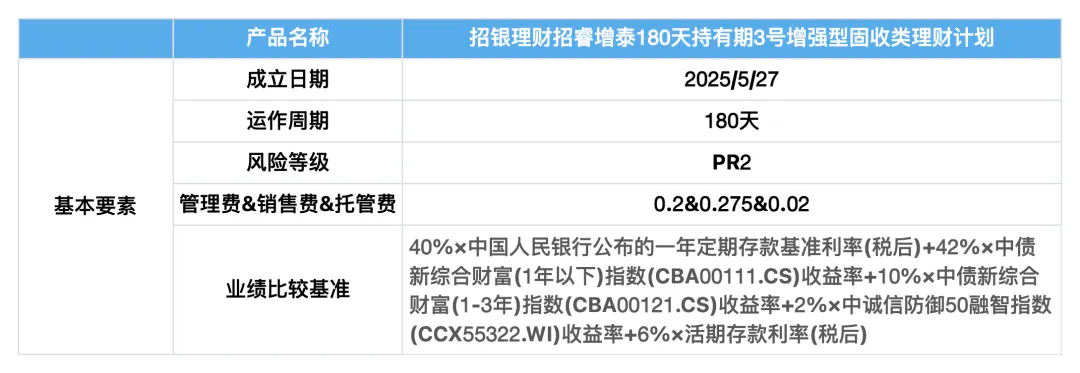

表6:招银理财·招睿增泰180天持有期3号增强型固收类理财计划基本信息

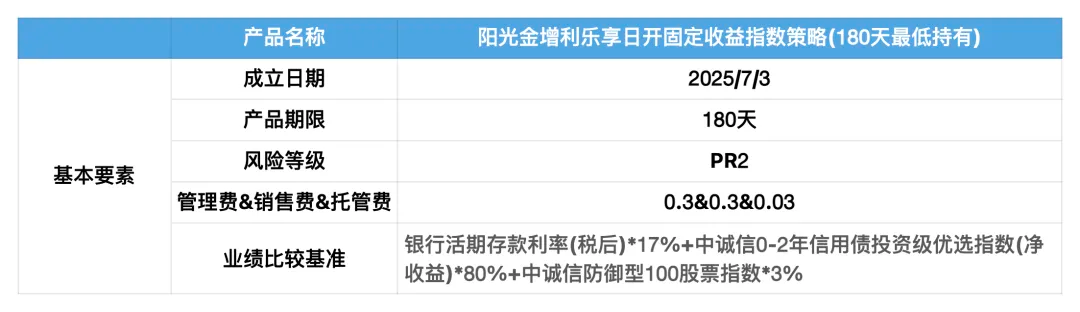

表7:阳光金增利乐享日开固定收益指数策略(180天最低持有)理财产品基本信息

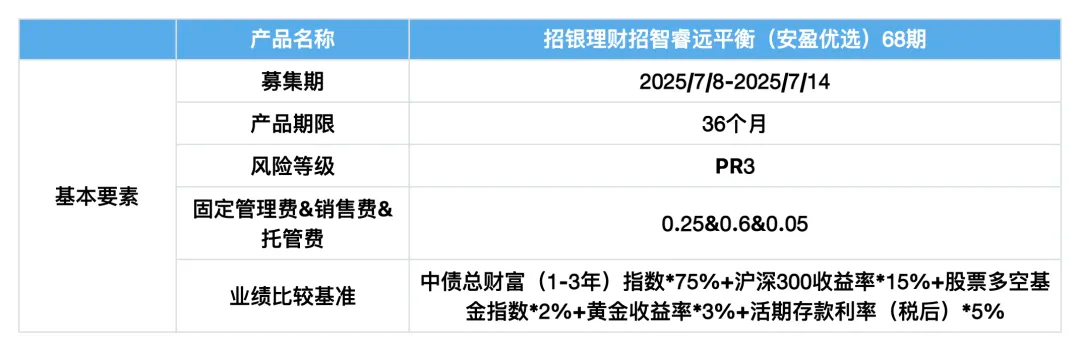

表9:招银理财招智睿远平衡(安盈优选)策略产品基本要素

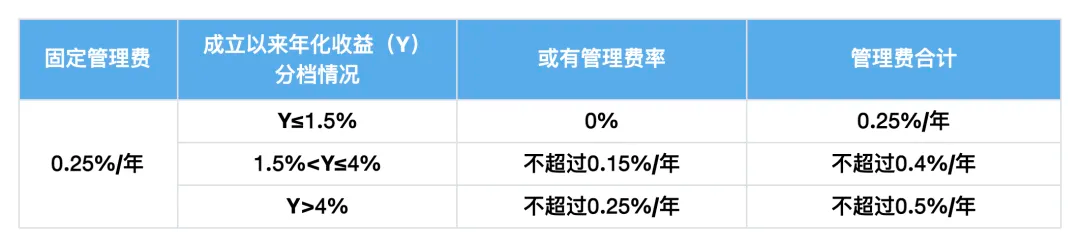

表10:浮动管理费计费模式

联系我们

电话:

010-65288895

邮箱:

marketing@ccxindices.com

地址:

中国·北京东城区朝阳门内大街南竹杆胡同2号银河SOHO-B座20621

中诚信指数

指数科学

中诚信指数服务(青岛)有限公司 京ICP备2020045162号-3  京公网安备 11010102005802号法律声明

京公网安备 11010102005802号法律声明